Ипотека в Польше для иностранцев: полное руководство 2025

Польша становится все более популярным местом для приобретения жилья иностранцами. Однако, получение ипотеки в Польше для нерезидентов имеет свои особенности, которые необходимо учитывать. Рассмотрим, кто из иностранцев имеет право на получение ипотеки, каковы условия для ее получения, какие документы необходимо предоставить и каков алгоритм получения ипотечного кредита.

Кто имеет право на получение ипотеки в Польше?

Право на получение ипотечного кредита в Польше имеют не только граждане Польши, но и иностранцы, соответствующие определенным критериям. Ключевым фактором является доказательство стабильного и достаточного дохода, позволяющего погашать ежемесячные платежи по кредиту. Банки также обращают внимание на следующее:

Основные требования к заемщикам-иностранцам

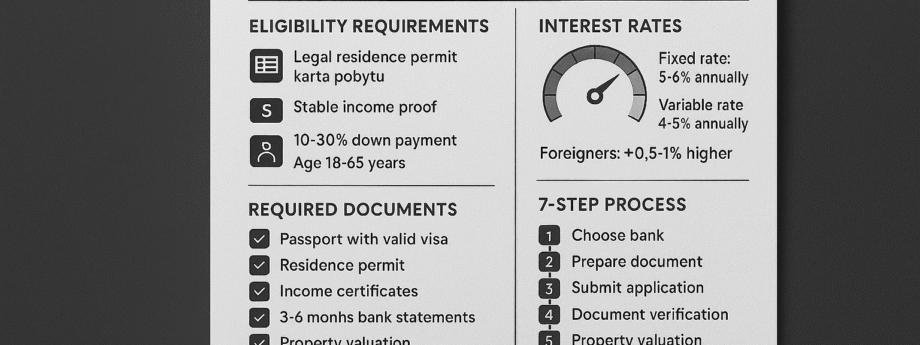

- Легальное пребывание в Польше. Обычно требуется вид на жительство (karta pobytu) или другое законное основание для длительного проживания. Временная виза, как правило, недостаточна. Требования к длительности проживания варьируются в зависимости от банка и программы кредитования.

- Кредитная история. Хотя наличие кредитной истории в Польше является преимуществом, некоторые банки готовы рассматривать заявки от иностранцев с положительной кредитной историей в своей стране происхождения. Это потребует предоставления соответствующих документов.

- Цель кредита. Кредит должен быть предназначен для приобретения недвижимости на территории Польши.

- Наличие первоначального взноса: Как и в большинстве стран, банки требуют первоначальный взнос, обычно составляющий от 10% до 30% от стоимости недвижимости. Размер взноса зависит от политики банка и кредитного рейтинга заёмщика.

Условия получения ипотеки для иностранцев в Польше

Условия получения ипотеки для иностранцев могут быть более строгими, чем для граждан Польши. Банки чаще всего требуют от нерезидентов следующее:

1. Документы о легальном пребывании

Главным требованием практически всех банков является наличие документа, который подтверждает законность пребывания на территории Польши. Это может быть:

- Карта временного пребывания (Karta czasowego pobytu), которая выдается на срок до 3 лет

- Карта постоянного пребывания (Karta stałego pobytu), наличие которой предоставляет бессрочное право на проживание, но требует обновления каждые 10 лет

При заключении ипотеки банки отдают предпочтение клиентам, владеющим именно долгосрочным ВНЖ.

2. Подтверждение стабильного дохода

Второе важное условие — доказательство стабильного дохода иностранного гражданина, достаточного для обслуживания кредита. Таким документом будет являться справка о доходах за последние 3–6 месяцев. Также подтвердить доход можно с помощью:

Виды подтверждения дохода:

- Трудовой договор (Umowa o pracę). В этом случае банки отдают предпочтение кандидатам, у которых не определен срок окончания действия данного договора.

- Гражданско-правовые договоры (Umowa zlecenie, Umowa o dzieło). Но не каждый банк готов их принять в качестве подтверждения ввиду того, что данные договора носят временный или разовый характер.

- Наличие собственного бизнеса. Доходы от предпринимательской деятельности также могут быть приняты банком при рассмотрении заявки на ипотеку. Однако бизнес должен функционировать не менее 12–24 месяцев и не иметь задолженностей перед налоговыми органами.

3. Дополнительные условия для иностранцев

- Более высокий первоначальный взнос — из-за повышенных рисков, связанных с нерезидентами, банк может запросить больший первоначальный взнос.

- Более высокая процентная ставка. Процентная ставка может быть выше на 0,5-1%, чем для польских граждан.

- Дополнительные гарантии. Банк может потребовать дополнительные гарантии, например, поручительство со стороны резидента Польши или залог другого имущества.

- Более тщательная проверка документов. Процесс проверки документов и финансового положения может занять больше времени.

4. Расчет суммы кредита

Размер ипотечного кредита зависит от двух факторов — вашей платежеспособности и стоимости недвижимости. Банк оценивает вашу платежеспособность, исходя из вашего ежемесячного чистого дохода и расходов, а также количества иждивенцев.

Ориентировочно, банк может предоставить кредит в размере 100 000 злотых на каждые 1500 злотых вашего чистого ежемесячного дохода. Однако, каждый иждивенец (супруг/супруга, дети) уменьшает эту сумму на 100 000 злотых.

5. Возраст и валюта кредита

- Возраст кредитополучателя. Кредит имеют возможность получить люди от 18 до 60-65 лет – то есть трудоспособного возраста.

- Валюта кредита. Согласно правилам Комиссии финансового надзора (Komisji Nadzoru Finansowego), валюта кредита в Польше должна соответствовать валюте заработка заемщика.

Необходимые документы

Список документов для получения ипотеки может варьироваться в зависимости от банка, но обычно включает:

Основной пакет документов:

- Заявление на кредит – это заполненная анкета с указанием личных данных, доходов и расходов.

- Паспорт или другой документ, удостоверяющий личность. С действительной визой или видом на жительство.

- Документы, подтверждающие легальное пребывание в Польше — вид на жительство, разрешение на работу и т.д.

- Документы, подтверждающие доход — справки о доходах с места работы за последние несколько месяцев или лет, налоговые декларации.

- Выписка с банковского счета, подтверждающая наличие средств для первоначального взноса.

- Договор купли-продажи недвижимости, или предварительный договор.

- Оценка недвижимости. Независимая оценка стоимости приобретаемой недвижимости.

- Кредитная история (если есть). Из страны происхождения или Польши.

Алгоритм получения ипотеки

Пошаговая инструкция:

- Выбираем банк. Проводим сравнение предложений разных банков и выбираем наиболее подходящий вариант.

- Подготовка документов. Собираем все необходимые документы.

- Подаем заявление на получение кредита в выбранный банк.

- Проверка документов и оценка рисков. Банк проверяет предоставленные документы и оценивает кредитоспособность заявителя.

- Оценка недвижимости. Производится независимая оценка стоимости недвижимости.

- Одобрение кредита. Если банк одобряет заявку, подписывается кредитный договор.

- Выплата кредита. Выплата кредита после завершения сделки купли-продажи недвижимости.

Размер кредита и процентные ставки

Размер одобренного кредита напрямую зависит от оценочной стоимости недвижимости, которая часто ниже рыночной. Поэтому не рассчитывайте на полную сумму – 70-80% от рыночной стоимости, заявленные банком, могут оказаться значительно меньше ожидаемых.

Типы процентных ставок

Выбор типа ставки также влияет на сумму кредита. Фиксированная ставка (обычно на 5-10 лет) и долгосрочный кредит повышают риски для банка, что может снизить максимально возможную сумму займа. Плавающая ставка, в свою очередь, подвержена изменениям в зависимости от рыночной ситуации.

По состоянию на ноябрь 2024 года, средние процентные ставки по ипотеке в Польше составляют:

- 5-6% годовых для фиксированных ставок

- 4-5% годовых для плавающих ставок

- Для иностранных граждан процентные ставки могут быть на 0,5-1% выше

Страхование

Получение ипотечного кредита часто сопровождается обязательным страхованием, как заёмщика, так и приобретаемой недвижимости.

Виды страхования при ипотеке

Страхование недвижимости

Страхование недвижимости защищает от ущерба, вызванного повреждением, уничтожением или стихийными бедствиями (пожар, затопление, землетрясение), обычно на сумму кредита или рыночной стоимости объекта.

Страхование жизни заёмщика

Страхование жизни заёмщика особенно важно при долгосрочной ипотеке или крупных суммах кредита. В случае смерти или потери трудоспособности заёмщика, страхование гарантирует либо погашение кредита банком, либо перекладывает ответственность за выплаты на поручителей.

Стоимость страхования

- Стоимость страхования недвижимости в Польше составляет 0,03–0,1% от стоимости объекта в год (например, для квартиры за 400 000 злотых – 120–400 злотых в год).

- Стоимость страхования жизни зависит от возраста, здоровья заёмщика и суммы кредита, составляя 0,02–0,05% от суммы кредита в месяц.

Расходы при оформлении ипотечного кредита в Польше

Рассмотрим, к каким расходам при оформлении ипотеки должен быть готов заемщик:

Основные статьи расходов:

- Первоначальный взнос — обычно банки требуют от заемщика оплатить 10–20% стоимости недвижимости, однако для иностранцев процент может быть выше.

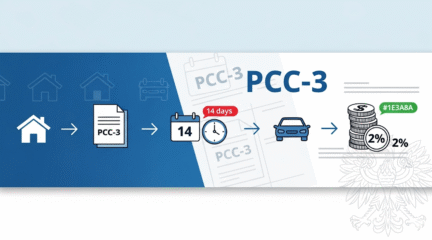

- Налог на гражданско-правовые сделки (PCC). При покупке на вторичном рынке ставка составит 2% от стоимости объекта.

- НДС (VAT) на первичном рынке. Размер ставки НДС для жилой недвижимости:

- 8% — для квартир до 150 м² и домов до 300 м²

- 23% — для недвижимости сверх указанных лимитов

- Оценка недвижимости. Услуги оценщика стоят примерно 300–700 злотых.

- Нотариальные услуги. Нотариальный сбор может составлять от 1000 до 3000 злотых.

- Комиссия банка за оформление ипотечного кредита — от 0 до 2% от суммы кредита.

- Регистрация в земельном кадастре (Księga Wieczysta). Регистрация ипотеки стоит 200 злотых.

- Прочие расходы:

- Услуги юристов: 200–2000 злотых

- Услуги агентств недвижимости: 2–5% от стоимости недвижимости

Процесс покупки квартиры в Польше: основные этапы

Если вы решились приобрести жилье в Польше, рассмотрим какие основные этапы вам придется пройти:

Этапы покупки недвижимости:

- Выбор недвижимости и проверка документов. На этом этапе важно проверить все документы, связанные с недвижимостью, включая право собственности, планы, ипотеку (если есть).

- Заключение договора предварительной купли-продажи (umowa przedwstępna). Этот договор фиксирует намерение купить недвижимость и обычно включает в себя залог.

- Оплата. Оплата обычно производится после проверки всех документов и заключения предварительного договора.

- Акт передачи права собственности (akt notarialny). Это заключительный этап, на котором происходит подписание акта у нотариуса.

- Оплата налогов и сборов. При покупке недвижимости необходимо оплатить налог PCC (2% от стоимости недвижимости).

К кому можно обратиться за помощью при покупке жилья в Польше

Специалисты для консультации:

- Нотариус в Польше. Нотариус является ключевой фигурой в процессе покупки недвижимости. Он проверит все документы, обеспечит законность сделки и оформит акт передачи права собственности.

- Польский юрист. Юрист может помочь вам разобраться в юридических аспектах сделки, проверить документы и защитить ваши интересы.

- Агентства недвижимости в Польше. Агенты по недвижимости могут помочь вам найти подходящую недвижимость и провести вас через процесс покупки.

ВАЖНО! Необходимо знать, что для успешной сделки крайне важно обратиться к профессиональным и проверенным юристам и нотариусам, которые помогут вам пройти через все необходимые этапы и избежать возможных проблем. Самостоятельная покупка без профессиональной помощи может быть рискованной.

Заключение

Получение ипотеки в Польше для иностранцев возможно, но требует тщательной подготовки и соблюдения определенных условий. Важно заранее ознакомиться с требованиями. Покупка недвижимости в Польше с помощью ипотеки также может быть отличным способом инвестирования.

Если у вас остались вопросы, напишите нам на office@progressholding.pl

Split payment в Польше — когда раздельный платёж обязателен и как он влияет на ликвидность бизнеса

Split payment в Польше — когда раздельный платёж обязателен и как он влияет на ликвидность бизнеса

Заём от учредителя польской компании: когда взимается налог PCC, а когда — нет

Заём от учредителя польской компании: когда взимается налог PCC, а когда — нет

PCC-3 как заполнить: налог с гражданско-правовых сделок

PCC-3 как заполнить: налог с гражданско-правовых сделок

Как открыть корпоративный банковский счет в Польше в 2026 году иностранцу?

Как открыть корпоративный банковский счет в Польше в 2026 году иностранцу?

Налогообложение аренды недвижимости в польском ООО (sp. z o.o.) — CIT, НДС и амортизация

Налогообложение аренды недвижимости в польском ООО (sp. z o.o.) — CIT, НДС и амортизация

Возврат налога в Польше. Налоговые декларации.

Возврат налога в Польше. Налоговые декларации.

Смотреть также

четверг апреля 30th, 2026

1 мая 2026 офис будет закрыт

среда апреля 29th, 2026

Продажа долей в польском ООО иностранцу — процедура, налоги и корпоративные разрешения

вторник апреля 28th, 2026