Международное выставление счетов требует знания польских правил VAT, норм ЕС и бизнес-практики. Нужно правильно определить место налогообложения, статус контрагента, валюту и содержание счета. Хорошо выстроенный процесс защищает компанию от корректировок, санкций и блокировок платежей.

Каковы основные правила международного выставления счетов в 2026 году?

Правила опираются на определение места налогообложения, статуса контрагента и типа сделки. Счет для фирмы из ЕС оформляется иначе, чем для потребителя вне ЕС.

Когда сделка считается международной

Сделка является международной, когда поставка товаров или услуг осуществляется между субъектами из разных государств. Это могут быть контрагенты из ЕС или из третьих стран. Важно также, где фактически происходит поставка или оказание услуги.

Разница между продажей товаров и услуг

- Для товаров ключевым является место отправки и место назначения.

- Для услуг важно, где находится покупатель или место фактического выполнения услуги.

- Эти правила влияют на ставку VAT, содержание счета и отчетность в JPK_V7.

Разница между B2B и B2C

- B2B — продажа между налогоплательщиками, обычно с номерами VAT или VAT-EU.

- B2C — продажа потребителям, где действуют иные правила VAT и пороги регистрации.

- От этого зависит, применяете ли вы reverse charge или начисляете VAT в Польше.

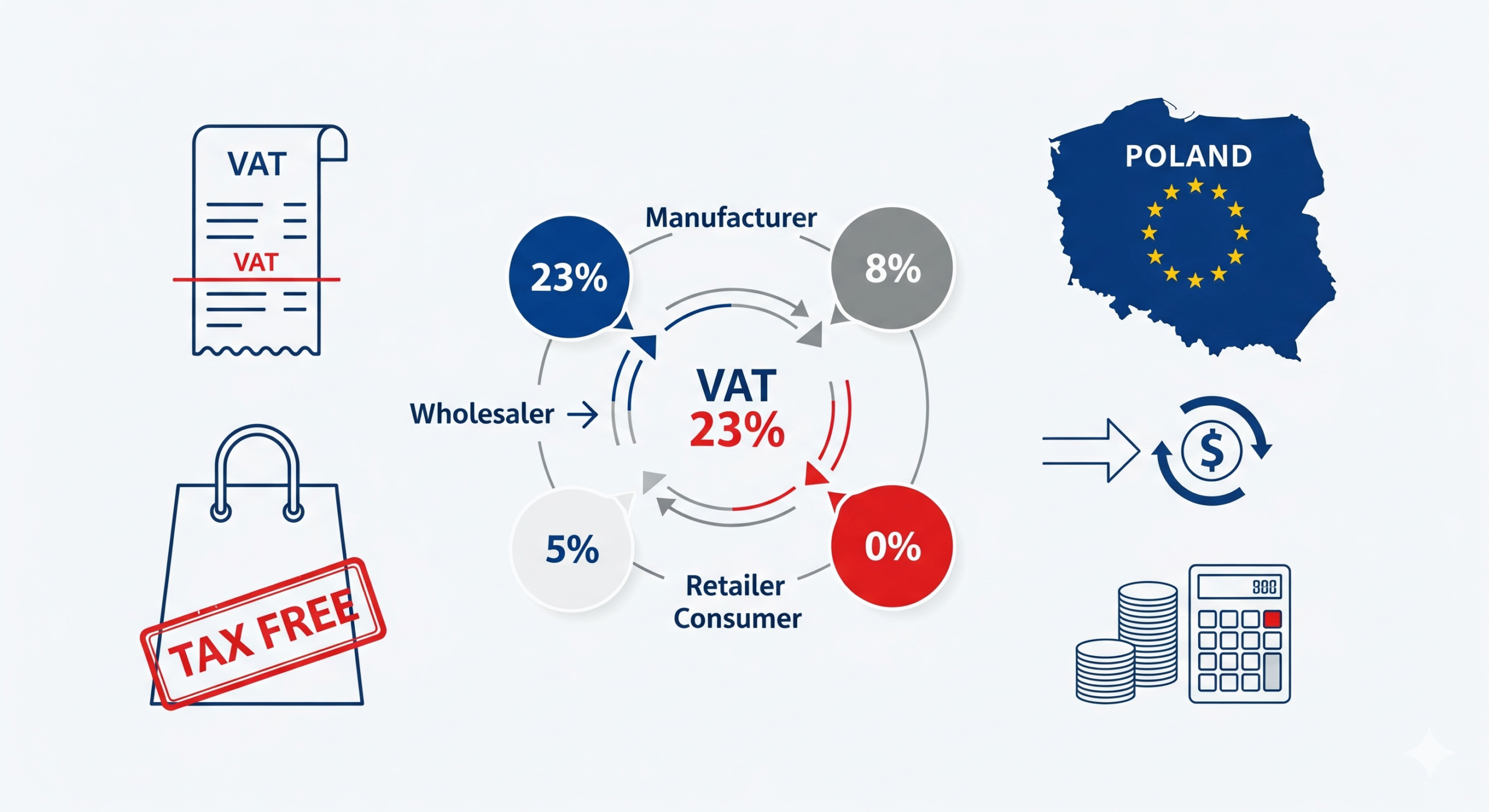

Когда счет для контрагента из ЕС содержит VAT, а когда применяется reverse charge?

Для большинства B2B-услуг в ЕС применяется reverse charge и польский VAT не начисляется. Для товаров можно применить 0% VAT как внутрисоюзную поставку при выполнении условий закона.

Продажа товаров фирмам из ЕС (WDT)

Если вы отправляете товар из Польши в фирму в другой стране ЕС и имеете ее действительный номер VAT-EU, вы можете применить 0% VAT. Условие — фактический вывоз из Польши и наличие документов о транспорте. В счете указываются VAT-EU обеих сторон и отметка о WDT.

Услуги для налогоплательщиков из ЕС (B2B)

Для большинства B2B-услуг местом налогообложения является страна покупателя. В счете вы не начисляете польский VAT, а покупатель учитывает налог у себя по процедуре reverse charge. Типичная отметка — «odwrotne obciążenie / reverse charge». Продажа показывается как не облагаемая VAT в Польше.

Продажа потребителям из ЕС (B2C)

При B2C-продажах потребителям из ЕС действуют правила места оказания услуг и лимит 10 000 евро для дистанционных продаж. После превышения лимита VAT обычно уплачивается в стране потребителя, часто через OSS. Актуальные правила доступны на Biznes.gov.pl – VAT при продаже потребителям из ЕС.

Примеры комбинаций для контрагентов из ЕС

| Вид продажи | Контрагент | VAT в счете | Типичная отметка |

|---|---|---|---|

| Товары (WDT) | Фирма с действительным VAT-EU | 0% VAT | «Внутрисоюзная поставка товаров» |

| Услуги B2B | Фирма из ЕС | Без VAT в Польше | «Reverse charge» |

| Услуги B2C | Потребитель из ЕС | Зависит от порога и OSS | Отметка по правилам места оказания |

Как выставить счет контрагенту вне Европейского союза?

Для контрагентов вне ЕС вы различаете экспорт товаров и услуги с местом налогообложения вне Польши. В обоих случаях важны таможенные документы и правильное определение, применяется ли польский VAT.

Экспорт товаров вне ЕС

При экспорте товар вывозится за пределы таможенной территории ЕС. Можно применить 0% VAT при наличии подтверждения вывоза из таможенной системы, например IE-599. В счете указываются данные контрагента, страна назначения и отметка о экспорте.

Услуги для контрагентов вне ЕС

Для B2B-услуг контрагентам вне ЕС место налогообложения обычно находится в стране покупателя. Польский VAT не начисляется, продажа отмечается как не облагаемая VAT в Польше. Налог учитывается покупателем по его местному праву.

Типичные ошибки при счетах вне ЕС

- Отсутствие налогового номера контрагента или номер, не соответствующий местным требованиям.

- Неправильная ставка VAT при экспорте из-за неполных таможенных документов.

- Путаница экспорта товаров с логистическими услугами, для которых действуют другие правила VAT.

Какие элементы должен содержать счет для иностранного клиента?

Счет должен соответствовать требованиям польского закона о VAT. Дополнительно рекомендуется включать данные, облегчающие международные расчеты: валюту, условия поставки и банковские реквизиты.

Обязательные элементы по закону о VAT

Закон о VAT перечисляет элементы, обязательные для каждого счета: дата выставления, номер, данные продавца и покупателя с идентификаторами, описание товара или услуги, количество, цена, стоимость нетто, ставка и сумма VAT и итоговая сумма брутто.

Дополнительные элементы для международных счетов

- Номера VAT-EU обеих сторон или местные налоговые номера контрагента вне ЕС.

- Валюта расчета и при необходимости валюта платежа.

- Условия поставки, например Incoterms для товаров.

- Банковский счет в формате IBAN и код SWIFT/BIC.

- Отметки «reverse charge», «WDT», «export of goods», если требуются.

Где проверить общие правила выставления счетов

Подробные правила и сроки выставления счетов описаны в разъяснениях Минфина на podatki.gov.pl – правила выставления счетов. Консолидированный текст закона учитывает изменения на 2025–2026 годы.

Какую валюту и курс применять в международных счетах?

Счет можно выставить в иностранной валюте. Если начисляется польский VAT, налоговую базу и VAT нужно пересчитать в злотые по правильному курсу.

В какой валюте можно выставлять счет

Счета можно оформлять в любой валюте, при этом сумма VAT должна быть указана в PLN. При экспорте или продажах вне польского VAT часто весь счет остается в валюте. На практике чаще всего используется евро или доллар США.

Какой курс использовать для пересчета VAT

Обычно применяется средний курс НБП за последний рабочий день перед возникновением налогового обязательства. Можно также последовательно использовать курс ЕЦБ. Выбранный метод следует закрепить в учетной политике.

Частые проблемы с валютой

- Пересчет по курсу неверного дня, создающий расхождения в JPK_V7.

- Отсутствие суммы VAT в PLN, когда VAT начисляется в Польше.

- Разные курсы в бухгалтерии и в системах продаж.

Как KSeF влияет на международное выставление счетов в 2026 году?

С 2026 года международные счета, выставляемые польскими плательщиками VAT, как правило, будут проходить через KSeF. Исключение — счета от иностранных поставщиков без польского NIP.

С какого момента ваши иностранные счета попадут в KSeF

Крупнейшие налогоплательщики с продажами свыше 200 млн злотых за 2024 год начнут работать в KSeF с 1 февраля 2026 года. Остальные предприниматели — с 1 апреля 2026 года. Поэтому времени на подготовку процедур немного.

Все ли иностранные счета должны быть в KSeF?

KSeF охватывает счета продаж, выставляемые плательщиками с польским NIP, включая счета для иностранных клиентов. Счета закупок от иностранных контрагентов остаются вне системы, но должны корректно отражаться в учете и JPK_V7. Стоит заранее проверить готовность вашей системы к разным международным сценариям в KSeF.

Как Progress Holding помогает подготовиться к KSeF

В Progress Holding мы анализируем процессы международного выставления счетов и адаптируем их под KSeF. Определяем, какие типы счетов обязаны проходить через систему, а какие нет. Это позволяет войти в обязательный KSeF без сбоев.

Практика: опыт Progress Holding

Мы работаем с предпринимателями, продающими товары и услуги по всей Европе и вне ЕС. Поэтому видим, где процессы чаще всего дают сбой и какие вопросы задают налоговые органы.

Самые частые ошибки

- Отсутствие проверки VAT-EU номера в VIES перед выставлением счета.

- Неверная ставка VAT или неправильная квалификация сделки как WDT, экспорт или услуга вне Польши.

- Разные данные контрагента в счете и в контракте или заказе.

- Нет согласованности между счетом, транспортными документами и таможенной декларацией.

- Ошибочное разделение B2B и B2C при онлайн-продаже.

Поддержка иностранцев, ведущих бизнес в Польше

Многие наши клиенты — иностранцы, ведущие деятельность в Польше и продающие за рубеж. Мы помогаем пройти регистрацию VAT и VAT-EU и настроить процесс выставления счетов в соответствии с польским правом. Мы совмещаем налоговое консультирование и бухгалтерское сопровождение.

Как выглядит типичное сотрудничество

Сначала мы анализируем страны продаж, типы клиентов и договоры. Затем проектируем схему выставления счетов и отчетности VAT для ключевых транзакций. В конце внедряем решение, обучаем команду и готовим процедуры под KSeF.

Часто задаваемые вопросы

Нужно ли выставлять счета иностранцам на польском языке?

Закон не требует конкретного языка, но налоговый орган может запросить перевод на польский. Для безопасности часто используются двуязычные счета, особенно по крупным контрактам.

Всегда ли для фирмы из ЕС ставится 0% VAT?

Нет. 0% применяется, например, к WDT и некоторым транспортным услугам. Для большинства B2B-услуг действует reverse charge и польский VAT не показывается.

Как проверить VAT-EU номер перед выставлением счета?

Номер проверяется в системе VIES онлайн. Подтверждение лучше сохранять в документации сделки, это упрощает защиту 0% или reverse charge при проверке.

Нужно ли всегда пересчитывать счета в валюте в PLN?

Да, если начисляется польский VAT, база и VAT должны быть показаны в PLN. Счет может быть в валюте, но VAT рассчитывается по курсу на нужную дату. При сделках вне польского VAT пересчет важен в основном для бухучета.

Нужно ли включать иностранные счета продаж в KSeF?

Если у вас польский NIP и вы выставляете счет продаж, то после введения обязанности в 2026 году вы будете делать это через KSeF, включая счета иностранным клиентам. Счета закупок от иностранцев остаются вне KSeF, но должны быть правильно учтены.

Нужна ли регистрация VAT в каждой стране ЕС при мелких онлайн-продажах B2C?

После превышения порога 10 000 евро для дистанционных продаж B2C VAT можно рассчитывать через OSS, без отдельной регистрации в каждой стране потребителя. Но требуется корректная маркировка и отчетность.

Международное выставление счетов можно настроить так, чтобы оно было налогово безопасным и удобным. Если хотите упорядочить иностранные счета, подготовить их под VAT и KSeF и снизить риски споров с налоговой, воспользуйтесь поддержкой специалистов. Свяжитесь с нами в Progress Holding по телефону +48 603 232 418 или по почте office@progressholding.pl.