Почему регистрация компании в Польше в качестве нерезидента может быть разумным шагом

Польша, являясь членом Европейского Союза, предлагает привлекательную среду для ведения бизнеса, особенно для нерезидентов. Компании, зарегистрированные в Польше иностранцами, пользуются рядом преимуществ, но также сталкиваются с определенными проблемами. Рассмотрим, почему регистрация компании в Польше может быть разумным шагом, взвесив все за и против.

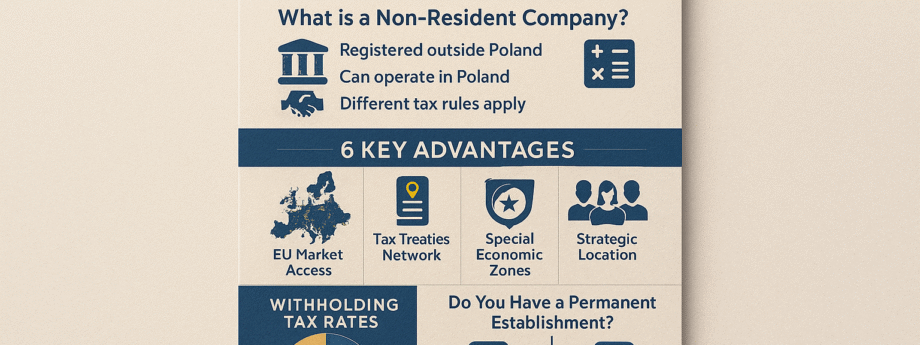

Что такое компания-нерезидент в Польше

В Польше компанией-нерезидентом является компания, не зарегистрированная на территории Польши. Это значит, что её юридический адрес, место регистрации и, как правило, основная деятельность находятся за пределами Польши. Независимо от того, где находится её головной офис или основное место ведения деятельности, ключевым фактором является отсутствие польской регистрации.

Компания-нерезидент может осуществлять экономическую деятельность в Польше, но её налогообложение и юридический статус регулируются другими правилами, чем для резидентов Польши. Это может включать в себя специфические требования по налогообложению прибыли, НДС и других налогов, а также особенности ведения бухгалтерского учета и представления отчетности.

Важно отметить, что просто наличие представительства или филиала в Польше не делает компанию резидентом. Резидентство определяется местом регистрации юридического лица.

Какие преимущества имеют компании-нерезиденты в Польше

1. Преимущества налогового характера

(важно отметить, что налоговое законодательство постоянно меняется, и необходима консультация с налоговым консультантом)

Налоговые договоры

Польша имеет сеть налоговых договоров с многими странами, которые могут снизить или исключить двойное налогообложение доходов, полученных в Польше. Это особенно выгодно для компаний, которые получают прибыль из разных источников.

Специальные экономические зоны (SEZ)

Компании, расположенные в SEZ, могут претендовать на налоговые льготы, такие как сниженные ставки налога на прибыль или освобождение от некоторых налогов. Однако, условия получения этих льгот строгие и требуют соответствия определенным критериям.

Возможность применения специальных режимов налогообложения

В зависимости от вида деятельности, компания может воспользоваться упрощенными формами налогообложения, например, упрощенной системой налогообложения для микропредприятий (например, karta podatkowa — налоговая карта). Однако, эти режимы имеют ограничения по объему выручки и количеству сотрудников.

2. Прочие преимущества не связанные с налогообложением

Доступ к рынку ЕС

Польша является членом Европейского Союза, что дает компаниям-нерезидентам доступ к обширному рынку ЕС с его свободным перемещением товаров, услуг и капитала.

Квалифицированная рабочая сила

Польша располагает относительно хорошо образованной и сравнительно недорогой рабочей силой, что может быть привлекательным для многих компаний.

Географическое положение

Стратегическое местоположение Польши в Центральной Европе обеспечивает легкий доступ к другим рынкам в регионе.

Развитая инфраструктура

Польша имеет развитую инфраструктуру, включая транспортные пути и коммуникационные сети.

Стабильная политическая и экономическая ситуация

По сравнению с некоторыми другими странами, Польша предлагает относительно стабильную политическую и экономическую обстановку.

Однако, существуют и недостатки:

- Административная нагрузка. Ведение бизнеса в Польше может сопровождаться значительной административной нагрузкой, связанной с соблюдением польского законодательства.

- Языковой барьер. Знание польского языка может быть необходимым для эффективного ведения бизнеса.

- Различия в деловой культуре. Различия в деловой культуре могут потребовать адаптации и понимания польских бизнес-практик.

Налогообложение компаний-нерезидентов в Польше

Налогообложение компаний-нерезидентов в Польше зависит от вида деятельности и источников дохода. В целом, оно регулируется законом о подоходном налоге корпораций (CIT) и другими актами. Ключевые аспекты:

1. Место осуществления деятельности:

Постоянное представительство (Permanent Establishment — PE)

Если компания-нерезидент имеет в Польше постоянное представительство (например, офис, филиал, строительную площадку), то прибыль, полученная через это представительство, облагается налогом в Польше. Определение постоянного представительства достаточно сложное и зависит от фактических обстоятельств. Даже временное присутствие может квалифицироваться как PE, если оно достаточно существенно и продолжительно. Налог рассчитывается от прибыли, приписываемой PE, используя метод распределения прибыли.

Без постоянного представительства

Если компания-нерезидент не имеет PE в Польше, то налогообложение зависит от вида получаемого дохода. В этом случае применяются правила налогообложения источников дохода, получаемых за пределами Польши.

2. Виды доходов и ставки налогообложения:

Доходы от источников польских

Прибыль, полученная от деятельности в Польше без PE, может облагаться польским налогом по источнику, например:

- Дивиденды. Облагаются налогом у источника (обычно 19%, но могут быть снижены на основании договоров об избежании двойного налогообложения — DTA).

- Проценты. Облагаются налогом у источника (обычно 20%, но могут быть снижены на основании DTA).

- Роялти. Облагаются налогом у источника (обычно 20%, но могут быть снижены на основании DTA).

- Другие виды доходов. В зависимости от специфики дохода, может применяться различные ставки и методы налогообложения.

Доходы от источников за пределами Польши

Доходы, полученные за пределами Польши, не облагаются налогом в Польше, если компания не имеет PE в Польше.

3. Договоры об избежании двойного налогообложения (DTA):

Польша имеет множество DTA с другими странами. Эти договоры определяют правила, которые предотвращают двойное налогообложение доходов компании-нерезидента, полученных как в Польше, так и в стране резидентства. Они часто устанавливают более низкие ставки налогообложения у источника, чем стандартные ставки, указанные выше.

4. НДС (VAT):

Компании-нерезиденты могут быть обязаны регистрироваться в качестве плательщиков НДС в Польше, если они осуществляют поставки товаров или услуг на территории Польши. Правила регистрации зависят от суммы оборота и вида деятельности.

5. Прочие налоги:

В зависимости от специфики деятельности компании-нерезидента, могут применяться другие налоги, такие как акцизы или другие местные налоги.

ВАЖНО! Налоговое законодательство Польши сложное и постоянно меняется. Для точного определения налоговых обязательств компании-нерезидента в Польше, рекомендуется проконсультироваться с квалифицированным налоговым консультантом или юристом, специализирующимся на польском налоговом праве. Они помогут правильно интерпретировать законы и учесть все специфические аспекты деятельности вашей компании.

Заключение

В целом, преимущества ведения бизнеса в Польше для компании-нерезидента зависят от конкретных обстоятельств. Тщательный анализ всех факторов, включая налоговые последствия, административные расходы и рыночные возможности, является необходимым перед принятием решения. Консультация с юристами и налоговыми консультантами, специализирующимися на польском праве, крайне рекомендуется.

Регистрация компании в Польше в качестве нерезидента может быть выгодным решением для бизнеса, стремящегося расширить свое присутствие на рынке ЕС.

Если у вас остались вопросы, напишите нам на office@progressholding.pl