В чем заключается ликвидация ООО в Польше в 2026 году?

Ликвидация spółka z o.o. — это процесс завершения ее деятельности, погашения обязательств и распределения оставшегося имущества между участниками. Компания существует вплоть до удаления из Национального Судебного Реестра (KRS).

Роспуск и ликвидация – какая разница?

Роспуск компании наступает только в момент ее удаления из KRS. Ликвидация — это промежуточный этап, который ведет к этому удалению. В процессе ликвидации компания все еще имеет юридическую личность и должна рассчитываться по налогам.

Название компании должно содержать приписку «в ликвидации» (w likwidacji). Вы видите это в KRS, например, «ABC Sp. z o.o. w likwidacji». Эта приписка информирует контрагентов и учреждения, что вы закрываете деятельность.

Основная цель ликвидации компании

Целью ликвидации является упорядочивание всех дел компании. Вы должны завершить текущие дела, взыскать задолженности и погасить долги перед кредиторами. Только в конце вы можете разделить возможное имущество между участниками.

Если у компании есть долги, в первую очередь вы погашаете их перед кредиторами. Участники получают средства только из излишка после удовлетворения или обеспечения всех обязательств.

Каковы правовые основы закрытия ООО?

Ликвидацию ООО регулирует прежде всего Кодекс коммерческих обществ и налоговые законы. Процедура ликвидации подробно описана в главе о роспуске и ликвидации ООО.

Важнейшие правила, которые вы должны знать

Правовой основой является закон от 15 сентября 2000 г. – Кодекс коммерческих обществ, в частности ст. 270–290, касающиеся роспуска и ликвидации ООО. Актуальный текст вы найдете в Интернет-системе правовых актов (ISAP).

Налоговые обязанности вытекают из закона о CIT для компании и закона о PIT для участников. Актуальные версии вы найдете на портале podatki.gov.pl. НДС регулируют положения закона о налоге на товары и услуги.

Где искать официальную информацию о ликвидации?

Практическое описание процедуры вы найдете на правительственном портале biznes.gov.pl – Роспуск и ликвидация компаний, внесенных в KRS. Там вы также найдете советы, касающиеся документов и оплат.

Информацию о KRS и электронной подаче заявлений вы найдете на странице Министерства Юстиции и на Портале Судебных Реестров PRS.

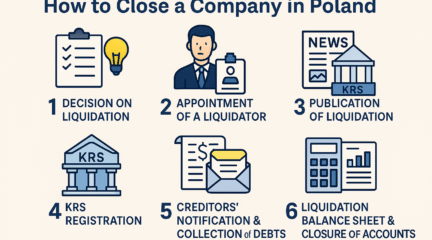

Как шаг за шагом провести ликвидацию ООО?

Стандартная ликвидация компании состоит из нескольких обязательных шагов. Вы начинаете с решения участников, а заканчиваете заявлением об удалении компании из KRS.

Шаг 1 – решение о роспуске компании и открытии ликвидации

Участники принимают решение о роспуске компании и открытии ликвидации. Обычно это требует формы нотариального акта. В том же решении вы назначаете ликвидаторов и определяете способ представительства компании.

Ликвидаторами обычно являются действующие члены правления, но вы можете назначить других лиц. Если вы иностранец, вы можете стать ликвидатором, если соответствуете общим требованиям польского права. В Progress Holding мы помогаем подготовить содержание решений и коммуникацию с нотариусом.

Шаг 2 – приписка «в ликвидации» и обновление данных

С момента открытия ликвидации в названии компании вы должны использовать приписку «в ликвидации». Эта обязанность вытекает из Кодекса коммерческих обществ. Это касается печатей, счетов-фактур, корреспонденции и веб-сайта компании.

Изменение должно сразу появиться в документах и договорах. Для контрагентов это сигнал, что компания больше не заключает новых, типичных для своей деятельности договоров, а сосредотачивается на завершении текущих дел.

Шаг 3 – заявление об открытии ликвидации в KRS через PRS

Об открытии ликвидации вы заявляете в KRS в течение 7 дней с момента ее начала. Заявление подает ликвидатор через Портал Судебных Реестров PRS.

Заявление вы подаете исключительно в электронном виде, подписывая его квалифицированной подписью, доверенным профилем или e-dowód (электронным удостоверением). Это является реализацией принципов, описанных, в частности, на странице KRS на gov.pl. Как Progress Holding мы можем подготовить полный проект заявления и приложений, чтобы вам осталось их только подписать.

Шаг 4 – объявление о ликвидации в Судебном и Хозяйственном Мониторе

Ликвидатор обязан объявить о роспуске компании и открытии ликвидации в Судебном и Хозяйственном Мониторе (MSiG). В объявлении вы призываете кредиторов заявлять требования в срок не менее трех месяцев со дня объявления.

Обязанность вызова кредиторов вытекает из ст. 279 Кодекса коммерческих обществ. Отсутствие правильного объявления может заблокировать последующий раздел имущества. На практике подготовка правильного содержания объявления часто требует поддержки юриста или советника.

Шаг 5 – баланс открытия ликвидации и ликвидационные действия

В течение 15 дней с момента открытия ликвидации вы составляете баланс открытия ликвидации в соответствии с законом о бухгалтерском учете. Этот баланс утверждает собрание участников. Данные из баланса служат отправной точкой для дальнейших решений.

Во время ликвидации ликвидаторы выполняют так называемые ликвидационные действия. Вы завершаете текущие дела компании, взыскиваете задолженности, продаете имущество и погашаете обязательства. На этом этапе хорошо иметь бухгалтера, который правильно рассчитает доходы и расходы в период ликвидации – Progress Holding может взять на себя полное бухгалтерское обслуживание компании в ликвидации.

Шаг 6 – раздел имущества после ликвидации

Раздел имущества между участниками возможен только после удовлетворения или обеспечения всех кредиторов. Дополнительно должно пройти не менее шести месяцев с момента объявления об открытии ликвидации и вызова кредиторов в MSiG.

Правило шести месяцев вытекает из ст. 286 § 1 Кодекса коммерческих обществ. Как правило, имущество делится пропорционально долям участников, если договор компании не предусматривает иного. Участники могут получить как наличные средства, так и компоненты материального имущества.

Шаг 7 – ликвидационный отчет и заявление об удалении из KRS

После завершения ликвидационных действий ликвидаторы составляют ликвидационный отчет. Отчет утверждает собрание участников. Документ хранится так же, как годовые финансовые отчеты.

Затем ликвидатор подает через PRS заявление об удалении компании из KRS. Согласно информации на портале biznes.gov.pl, заявление об удалении субъекта из реестра предпринимателей подлежит судебному сбору 300 злотых. Дополнительно вы оплачиваете сбор за публикацию объявления об удалении в MSiG.

Какие обязанности перед KRS и MSiG у вас есть при ликвидации компании?

Во время ликвидации компании вы выполняете несколько обязательных заявлений в KRS и объявлений в Судебном и Хозяйственном Мониторе. Они касаются как открытия ликвидации, так и ее завершения.

Заявления в KRS – когда и что вы заявляете?

В KRS вы заявляете прежде всего: открытие ликвидации, назначение ликвидаторов и способ их представительства, а также завершение ликвидации и заявление об удалении компании. Заявления вы подаете исключительно в электронном виде через PRS.

На заявление открытия ликвидации у вас есть 7 дней, согласно информации, указанной на правительственных сайтах, в частности podatki.gov.pl – ликвидация деятельности. На практике стоит подготовить все документы заранее, чтобы избежать вызовов суда для восполнения недостатков.

Объявления в Судебном и Хозяйственном Мониторе

Как минимум два объявления в MSiG являются стандартом при ликвидации компании. Первое касается открытия ликвидации и вызова кредиторов, второе – удаления компании из KRS.

Плата за каждое объявление взимается отдельно. Размер оплат определяют правила, касающиеся MSiG, и информация, публикуемая Министерством Юстиции. На практике мы готовим объявления для клиентов Progress Holding в полном объеме, чтобы они соответствовали требованиям ст. 279 и 286 Кодекса коммерческих обществ.

Обязанности перед CRBR

ООО обязано заявлять и обновлять информацию о бенефициарных владельцах в Центральном Реестре Бенефициарных Владельцев (CRBR). Эта обязанность касается также компании в ликвидации.

Актуальную информацию и доступ к формуляру заявления вы найдете на странице Министерства Финансов, посвященной CRBR: gov.pl – CRBR. В Progress Holding мы помогаем определить, какие изменения требуют обновления CRBR, и подготовить заявление от вашего имени.

Какие налоговые обязанности и обязанности перед ZUS возникают при ликвидации ООО?

При ликвидации компании вы должны позаботиться о налоговых расчетах и снятии компании с учета как плательщика взносов в ZUS. Также возникают налоговые последствия для участников.

Расчеты CIT и НДС (VAT) на стороне компании

Компания в ликвидации продолжает подавать декларации CIT и JPK_V7, пока ведет налогооблагаемую деятельность. Последний налоговый год заканчивается в день завершения ликвидации, а не в конце календарного года.

После удаления компании из KRS следует подать заявление VAT-Z, которое служит для снятия с учета налогоплательщика НДС. Образец формуляра VAT-Z вы найдете в разделе формуляров НДС на podatki.gov.pl. Команда Progress Holding может подготовить последние декларации CIT, JPK и VAT-Z, чтобы закрыть ваши расчеты.

NIP-8 и другие заявления в налоговую инспекцию

Изменения данных компании, в том числе информацию о ликвидации, вы заявляете в налоговую инспекцию на формуляре NIP-8. Формуляр NIP-8 служит для заявления дополнительных данных субъекта, внесенного в KRS.

Информацию о формуляре NIP-8 вы найдете в официальных материалах Министерства Финансов, в частности в e-формулярах, доступных через систему e-Deklaracje. На практике NIP-8 вы используете как при открытии ликвидации, так и после удаления компании из KRS.

Снятие с учета в ZUS как плательщика взносов

Если компания нанимала работников, вы должны снять их с учета страхования и снять с учета плательщика взносов. Согласно информации на странице ZUS, в случае компаний, внесенных в KRS, данные о завершении деятельности попадают в ZUS на основании заявлений в KRS и налоговую инспекцию.

Подробности вы найдете на вкладке «Снятие с учета плательщика – фирмы из KRS» на странице zus.pl. Как правило, необходимо подать документы, снимающие с учета работников (ZUS ZWUA) и членов семьи (ZUS ZCNA). В Progress Holding мы координируем эти заявления вместе с кадрово-зарплатными расчетами.

Налоговые последствия для участников

Имущество, полученное участниками после ликвидации ООО, составляет доход от денежных капиталов. Налогообложению подлежит излишек сверх расходов на принятие или приобретение долей.

Правовую основу составляют положения закона о подоходном налоге с физических лиц. На практике каждый участник должен проанализировать расчет с налоговым советником, особенно когда получает компоненты имущества с трудно определяемой рыночной стоимостью. В Progress Holding мы готовим для участников налоговые расчеты на базе бухгалтерских данных компании.

Сколько длится и сколько стоит ликвидация ООО в 2026 году?

Ликвидация ООО длится обычно от 8 до 12 месяцев, а иногда дольше. Расходы состоят из судебных сборов, объявлений в MSiG, а также гонораров нотариуса, бухгалтера и юриста.

Минимальное время ликвидации

Минимальное время ликвидации вытекает из правил о вызове кредиторов и разделе имущества. Срок 3 месяца касается заявления требований после объявления в MSiG, а 6 месяцев – минимальный срок для раздела имущества между участниками.

Это означает, что на практике ликвидация ООО не закончится быстрее, чем через несколько месяцев после объявления в MSiG. Дополнительно вы должны учесть время рассмотрения заявлений в KRS.

Важнейшие официальные расходы при ликвидации

К официальным расходам относится судебный сбор за заявление об удалении компании из KRS – 300 злотых. Эту информацию подтверждает официальное описание процедуры на странице biznes.gov.pl.

Дополнительно вы платите сборы за объявления в MSiG, в том числе за объявление об открытии ликвидации и удалении компании. К этому добавляется вознаграждение нотариуса за решения, расходы на бухгалтерское обслуживание и вознаграждение ликвидатора, если оно предусмотрено.

Таблица: ключевые сроки в ликвидации ООО

| Этап | Срок | Основание / источник |

|---|---|---|

| Заявление открытия ликвидации в KRS | 7 дней от открытия ликвидации | podatki.gov.pl – ликвидация |

| Вызов кредиторов в MSiG | Срок на заявление требований мин. 3 месяца | ст. 279 Кодекса коммерческих обществ |

| Раздел имущества между участниками | Не ранее 6 месяцев с момента объявления в MSiG | ст. 286 § 1 Кодекса коммерческих обществ |

| Заявление об удалении из KRS | После завершения ликвидации и утверждения отчета | biznes.gov.pl – ликвидация компаний |

Как это выглядит на практике? Опыт Progress Holding

На практике ликвидация ООО редко проходит «как по книге», особенно когда участники или члены правления являются иностранцами. Разные юрисдикции, языки и часовые пояса создают дополнительные риски и задержки.

Самые частые проблемы, которые мы видим у наших клиентов

На основании анализа более 200 ликвидационных процессов, которые мы вели в Progress Holding, мы видим повторяющиеся ошибки. Первая — это отсутствие согласованности между решениями участников, договором компании и записями в KRS.

Вторая частая ошибка — это пропуск обновления CRBR и NIP-8 при открытии ликвидации. Третья — это слишком раннее планирование раздела имущества, без учета шестимесячного срока с момента объявления в MSiG и без полного обеспечения кредиторов.

Специфика ликвидации компаний с участием иностранцев

При иностранцах проблемой бывает подписание документов и коммуникация с судами и учреждениями. Часто требуются присяжные переводы доверенностей, регистрационных документов или подтверждений личности.

В Progress Holding мы стандартно координируем сотрудничество с нотариусами и присяжными переводчиками. Мы готовим двуязычные проекты решений и инструкции электронной подписи, чтобы участники могли утвердить документы удаленно, например, из Германии, Норвегии или Объединенных Арабских Эмиратов.

Какую поддержку мы предлагаем в процессе ликвидации?

Для клиентов, планирующих ликвидацию ООО, мы готовим график действий и список документов. Мы ведем бухгалтерию компании в период ликвидации, в том числе составляем баланс открытия ликвидации и ликвидационный отчет.

Мы готовим заявления в KRS в PRS, заявления в CRBR, NIP-8, VAT-Z, а также документы ZUS. Если вы планируете закрыть компанию в 2026 году и хотите минимизировать риск ошибок, свяжитесь с Progress Holding – мы можем взять на себя большинство формальностей.

Часто задаваемые вопросы

Могу ли я закрыть ООО без ликвидации?

В польском праве стандартом является ликвидация компании перед ее удалением из KRS. Существуют исключительные режимы, такие как перенятие имущества компании участником или слияние, но они требуют отдельной, сложной процедуры и налогового анализа.

Могу ли я как иностранец быть ликвидатором ООО?

Да, правила не запрещают иностранцам выполнять функции ликвидатора. Однако вы должны иметь возможность поставить квалифицированную подпись, подпись доверенным профилем или личную подпись и эффективно общаться с польскими учреждениями. В Progress Holding мы помогаем подобрать практическую модель представительства с участием локальных менеджеров.

Может ли компания в ликвидации продолжать выставлять счета?

Да, если это необходимо для завершения текущих дел компании. Ликвидатор может заключать только такие договоры, которые служат завершению деятельности, а не ее развитию. Все доходы и расходы в этот период попадают в книги компании и подлежат налогообложению.

Что происходит с трудовыми договорами в процессе ликвидации?

Компания в ликвидации может расторгнуть трудовые договоры в соответствии с положениями трудового права. Вы должны рассчитать зарплаты, отпуска и выходные пособия, а затем снять работников с учета в ZUS. Часто это требует параллельного кадрово-зарплатного обслуживания, которое мы предлагаем в Progress Holding.

Нужно ли мне обновлять данные в CRBR при ликвидации?

Да, изменение статуса компании и изменения в органах могут требовать обновления данных в CRBR. Обязанность обновления вытекает из положений закона о противодействии отмыванию денег и финансированию терроризма. Невыполнение обязанности грозит высокими финансовыми штрафами.

Какие налоги заплатят участники после ликвидации компании?

Участники платят подоходный налог с полученного имущества, в части, превышающей расходы на приобретение долей. Как правило, доход от ликвидации трактуется как доход от участия в прибылях юридических лиц. На практике стоит выполнить индивидуальный налоговый расчет перед разделом имущества.

Могу ли я продать компанию вместо того, чтобы ее ликвидировать?

Да, продажа долей — это альтернатива ликвидации, но она не ликвидирует компанию как субъект. Вы меняете только владельцев. Если ваша цель — полное завершение правового существования компании, правильным путем остается ликвидация и удаление из KRS.

Закрытие ООО в 2026 году требует хорошей организации, знания правил и соблюдения сроков. Если вы ведете компанию с участием иностранцев или сами живете за пределами Польши, практическая поддержка становится просто необходимостью. Нужна профессиональная поддержка? Свяжитесь с нами в Progress Holding по номеру +48 603 232 418 или по электронной почте office@progressholding.pl.