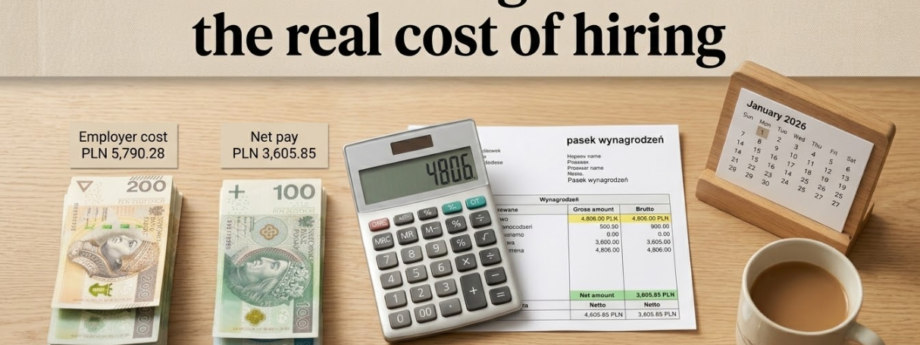

Минимальная заработная плата в Польше в 2026 году составляет 4 806 злотых брутто в месяц. Работник получает на руки около 3 605,85 зл нетто, а полный расход работодателя — 5 790,28 зл (без PPK) или 5 862,37 зл (с PPK). Минимальная почасовая ставка для исполнителей по договорам злецения выросла до 31,40 зл брутто. Ниже — подробная разбивка взносов ZUS, налога PIT и надбавок работодателя с таблицами и расчётами на 2026 год.

Какова минимальная зарплата в Польше в 2026 году?

Минимальное вознаграждение за труд с 1 января 2026 года — 4 806 злотых брутто в месяц. Минимальная почасовая ставка для договоров злецения и договоров оказания услуг — 31,40 зл брутто. Обе суммы действуют весь год — повышение в середине года не предусмотрено.

Правовое основание

Размер минимальной зарплаты установлен Распоряжением Совета Министров от 11 сентября 2025 г. (Dz.U. 2025, поз. 1242). Совет социального диалога не достиг согласия по ставке, поэтому правительство установило сумму в одностороннем порядке.

Сравнение с 2025 годом

| Параметр | 2025 | 2026 | Изменение |

|---|---|---|---|

| Минимальная зарплата брутто | 4 666 зл | 4 806 зл | +140 зл (+3,0%) |

| Почасовая ставка брутто | 30,50 зл | 31,40 зл | +0,90 зл |

| Нетто (на руки) | ~3 511 зл | ~3 606 зл | +~95 зл |

| Расход работодателя (без PPK) | 5 622 зл | 5 790 зл | +169 зл |

| Расход работодателя (с PPK) | 5 692 зл | 5 862 зл | +171 зл |

Повышение на 140 зл брутто даёт работнику примерно 95 зл больше нетто, но работодателю — 169 зл дополнительных ежемесячных расходов. При 10 работниках на минимальной зарплате это 20 280 зл в год.

Как рассчитать нетто из минимальной зарплаты 2026?

Нетто-зарплата работника на полной ставке с минимальным вознаграждением 4 806 зл брутто составляет 3 605,85 зл — при стандартных затратах на получение дохода (250 зл), поданном PIT-2 и без участия в PPK.

Разбивка: от брутто к нетто

| Позиция | Ставка | Сумма |

|---|---|---|

| Зарплата брутто | — | 4 806,00 зл |

| Пенсионный взнос (работник) | 9,76% | 469,07 зл |

| Взнос по нетрудоспособности (работник) | 1,50% | 72,09 зл |

| Больничный взнос | 2,45% | 117,75 зл |

| Итого социальные взносы работника | 13,71% | 658,91 зл |

| База медстраховки | — | 4 147,09 зл |

| Медстраховка (9%) | 9,00% | 373,24 зл |

| База налогообложения (после вычета 250 зл) | — | 3 897,00 зл |

| Аванс PIT (12% − льгота 300 зл) | 12% | 168,00 зл |

| Зарплата нетто (на руки) | — | 3 605,85 зл |

Расчёт предполагает: работник старше 26 лет, стандартные затраты на получение дохода (250 зл), подано заявление PIT-2 (налоговая льгота 300 зл/мес.), без PPK.

Варианты — кто получит больше нетто?

Работник до 26 лет, пользующийся льготой PIT-0 (нулевой PIT), не платит аванс подоходного налога. При минимальных 4 806 зл брутто он получит около 3 774 зл нетто — на 169 зл больше, чем работник старше 26 лет. Из нашего опыта в Progress Holding — многие работодатели, нанимающие молодёжь, не знают об этой льготе и удерживают PIT без оснований.

Работник с повышенными затратами на получение дохода (300 зл — проживает в другом населённом пункте) получит нетто около 3 612 зл. Разница — всего 6 зл в месяц, но за год это 72 зл, а неправильное применение затрат — частая причина корректировок PIT-11.

Каков полный расход работодателя на работника в 2026 году?

Полный расход на работника с минимальной зарплатой 4 806 зл брутто составляет 5 790,28 зл в месяц (без PPK) или 5 862,37 зл (с PPK). Надбавки работодателя — около 20,48% от брутто.

Разбивка взносов, финансируемых работодателем

| Взнос работодателя | Ставка | Сумма |

|---|---|---|

| Пенсионный | 9,76% | 469,07 зл |

| По нетрудоспособности | 6,50% | 312,39 зл |

| Страхование от несчастных случаев* | 1,67% | 80,26 зл |

| Фонд труда (FP) | 2,45% | 117,75 зл |

| FGŚP | 0,10% | 4,81 зл |

| Итого надбавки работодателя | 20,48% | 984,28 зл |

| PPK (базовый взнос работодателя)** | 1,50% | 72,09 зл |

| Расход работодателя без PPK | — | 5 790,28 зл |

| Расход работодателя с PPK | — | 5 862,37 зл |

* Ставка 1,67% — стандартная для фирм до 9 застрахованных. Может составлять от 0,67% до 3,33%. ** PPK — только если работник не подал заявление об отказе.

Как распределяются деньги — от расхода работодателя до нетто

Из полного расхода работодателя 5 790,28 зл работник получает на руки 3 605,85 зл — то есть 62,3% расходов фирмы. Остальные 37,7% (2 184,43 зл) — взносы ZUS и налог PIT, перечисляемые государству.

Каков расход при неполной занятости?

Минимальная зарплата на неполную ставку рассчитывается пропорционально рабочему времени. Расходы работодателя также снижаются пропорционально, хотя нетто работника относительно выше из-за фиксированной необлагаемой суммы.

| Ставка занятости | Брутто | Нетто (ориентировочно) | Расход работодателя (без PPK) |

|---|---|---|---|

| Полная ставка (1/1) | 4 806 зл | ~3 606 зл | 5 790 зл |

| 3/4 ставки | 3 605 зл | ~2 787 зл | ~4 343 зл |

| 1/2 ставки | 2 403 зл | ~1 859 зл | ~2 895 зл |

| 1/4 ставки | 1 202 зл | ~929 зл | ~1 448 зл |

Налоговая льгота (300 зл) вычитается в полном размере независимо от ставки занятости — при условии подачи PIT-2. Поэтому при неполной ставке работник получает относительно большую долю нетто от брутто. В Progress Holding мы обслуживаем многих работодателей с работниками на неполную ставку — правильная настройка PIT-2 и затрат — первое, что мы проверяем при подключении нового клиента.

Какие взносы ZUS платит работодатель — полная структура

Работодатель финансирует пять обязательных взносов от брутто работника: пенсионный (9,76%), по нетрудоспособности (6,50%), от несчастных случаев (0,67–3,33%), в Фонд труда (2,45%) и FGŚP (0,10%). Общая надбавка — примерно 20–22% от брутто.

Кто платит что — разделение между работником и работодателем

| Вид взноса | Работник | Работодатель | Итого |

|---|---|---|---|

| Пенсионный | 9,76% | 9,76% | 19,52% |

| По нетрудоспособности | 1,50% | 6,50% | 8,00% |

| Больничный | 2,45% | — | 2,45% |

| От несчастных случаев | — | 1,67%* | 1,67% |

| Медстраховка | 9,00%** | — | 9,00% |

| Фонд труда | — | 2,45% | 2,45% |

| FGŚP | — | 0,10% | 0,10% |

* Стандартная ставка для фирм до 9 застрахованных. ** Начисляется от базы, уменьшенной на социальные взносы работника.

Когда работодатель не платит FP и FGŚP?

Закон предусматривает освобождение от взносов в Фонд труда и FGŚP в нескольких случаях: за работников, достигших 55 лет (женщины) или 60 лет (мужчины); за работников, вернувшихся из декретного, родительского или воспитательного отпуска — в течение 36 месяцев; за безработных, направленных биржей труда — в течение 12 месяцев.

При минимальной зарплате 4 806 зл эти освобождения дают экономию 122,56 зл в месяц (FP + FGŚP). За год — 1 470,72 зл на одного работника. В практике наших клиентов в Progress Holding более 30% работодателей не используют эти освобождения.

Сколько стоит работник на договоре злецения в 2026 году?

Минимальная почасовая ставка на договоре злецения в 2026 году — 31,40 зл брутто. Если злецение — единственное основание для страхования, взносы ZUS со стороны заказчика сопоставимы с трудовым договором — около 20% от брутто.

Исключения — студент до 26 лет

Исполнитель-студент до 26 лет полностью освобождён от взносов ZUS. Расход заказчика — только сумма брутто без надбавок. При 160 часах и ставке 31,40 зл расход фирмы составляет 5 024 зл, и исполнитель получает всю сумму на руки (благодаря льготе PIT-0).

Совмещение титулов — злецение + трудовой договор

Если исполнитель параллельно работает по трудовому договору с зарплатой не ниже минимальной (4 806 зл), со злецения уплачивается только медстраховка (9%). Социальные взносы не обязательны. Это легальный способ оптимизации расходов — при условии, что злецение охватывает другой круг обязанностей.

Какие пособия растут вместе с минимальной зарплатой?

Повышение минимальной зарплаты до 4 806 зл автоматически увеличивает ряд пособий и порогов, привязанных к минимальному вознаграждению.

Пособия и пороги, привязанные к минимальной зарплате в 2026

| Пособие / порог | Способ расчёта | Сумма 2026 |

|---|---|---|

| Оплата простоя | Не ниже минимальной зарплаты | 4 806 зл |

| Доплата за ночную работу (за час) | 20% почасовой ставки из минимальной | ~4,81–6,28 зл* |

| Максимальное выходное пособие | 15 × минимальная | 72 090 зл |

| Компенсация (моббинг, дискриминация) | Не ниже минимальной | мин. 4 806 зл |

| Минимальная база больничного | Минимальная за вычетом 13,71% | 4 147,09 зл |

| Лимит 30-кратности (годовой) | 30 × прогнозируемая средняя зарплата | 282 600 зл |

| Льготная база ZUS (предприниматель) | 30% от минимальной | 1 441,80 зл |

| Минимальный медвзнос (предприниматель)** | 9% × 100% минимальной | 432,54 зл |

* Зависит от номинального числа часов в данном месяце. ** С февраля 2026 (новый год взносов). В январе 2026 действует ставка прошлого года: 314,96 зл.

Каждое повышение минимальной зарплаты создаёт каскадный эффект — растут не только зарплаты, но и выходные пособия, компенсации, ночные доплаты и взносы ZUS предпринимателей. В Progress Holding мы готовим для клиентов ежегодные сводки изменений, чтобы никакой рост расходов не стал неожиданностью.

Как рассчитать годовой расход на работника в 2026?

Годовой расход на одного работника на полной ставке с минимальной зарплатой — 69 483,36 зл (без PPK) или 70 348,44 зл (с PPK). К этому добавляются медосмотры, обучение по охране труда и другие расходы.

Годовой расчёт — полная ставка, минимальная зарплата

| Позиция | В месяц | За год (×12) |

|---|---|---|

| Зарплата брутто | 4 806,00 зл | 57 672,00 зл |

| Взносы ZUS работодателя | 984,28 зл | 11 811,36 зл |

| Итого без PPK | 5 790,28 зл | 69 483,36 зл |

| PPK (1,5%) | 72,09 зл | 865,08 зл |

| Итого с PPK | 5 862,37 зл | 70 348,44 зл |

Дополнительные расходы помимо ZUS

Помимо взносов и зарплаты, работодатель несёт расходы, не вошедшие в калькуляцию «брутто брутто»: медосмотры (вступительные, периодические, контрольные) — от 100 до 300 зл; обучение по охране труда — от 50 до 250 зл; спецодежда и средства защиты — зависит от отрасли; взносы в ZFŚS (при численности свыше 50 человек).

На практике реальный расход за первый год работника на минимальной превышает 70 000 зл. Progress Holding помогает клиентам спланировать эти расходы ещё до подписания первого договора.

Что меняется в законодательстве — директива ЕС?

Польша внедряет директиву ЕС 2022/2041 об адекватной минимальной оплате труда. Проект закона предусматривает исключение из минимальной зарплаты надбавок за особые условия и за исполнение функций — вероятно, с 1 января 2027 года.

Что это значит для работодателей?

Если ваши работники получают минимальную зарплату, «дотянутую» регулярной премией или функциональной надбавкой — с 2027 года эти компоненты могут перестать учитываться в минимуме. Это потребует повышения базовых окладов. С 2020 года из минимальной зарплаты уже исключена стажевая надбавка.

Как это выглядит на практике? Опыт Progress Holding

На основе обслуживания расчёта зарплат более 280 фирм в Progress Holding мы определили три самых частых ошибки работодателей в 2026 году.

Ошибка 1: Не обновлены зарплаты на 1 января

18% наших клиентов в 2025 году не успели подписать допсоглашения до январской выплаты. Результат: зарплата ниже минимальной и необходимость доплаты. Работодатель, выплативший менее 4 806 зл брутто за полную ставку, нарушает ст. 282 § 1 Трудового кодекса. Штраф — от 1 000 до 30 000 зл.

Ошибка 2: Неиспользование освобождений от FP и FGŚP

Более 30% обслуживаемых работодателей не применяли освобождение от Фонда труда для работников 55+/60+. При пяти таких работниках на минимальной — потеря 7 354 зл в год.

Ошибка 3: PPK не учтён в расходах

Каждый пятый новый клиент не включает взносы PPK в калькуляцию расходов на содержание работника. При минимальной зарплате PPK — 72,09 зл/мес. на одного, а при 20 работниках — 17 302 зл в год.

Часто задаваемые вопросы

Вырастет ли минимальная зарплата ещё раз в 2026 году?

Нет. Распоряжение Совмина от 11 сентября 2025 г. устанавливает 4 806 зл брутто на весь 2026 год. Прогнозируемая инфляция не превышает 5%, поэтому правовых оснований для повторного повышения нет.

Какова минимальная почасовая ставка на злецении в 2026?

31,40 зл брутто. Ставка распространяется на всех исполнителей — вне зависимости от формы выплаты и периодичности расчётов.

Получит ли работник до 26 лет больше нетто?

Да. Работник, пользующийся льготой PIT-0, не платит аванс подоходного налога. При брутто 4 806 зл получит около 3 774 зл нетто — на 169 зл больше, чем работник старше 26 лет.

Как рассчитать расход работодателя для зарплаты выше минимальной?

Умножьте брутто на 1,2048 (надбавки работодателя ~20,48% при стандартной ставке 1,67%). Например, 8 000 зл × 1,2048 = 9 638,40 зл. Для точного расчёта учтите индивидуальную ставку и PPK.

Может ли работодатель отнести взносы ZUS к расходам?

Да — при условии своевременной выплаты зарплаты и перечисления взносов. Взносы ZUS работодателя (984,28 зл при минимальной) являются налоговой затратой в месяце, за который начислены, если уплачены до 15-го числа следующего месяца.

Когда работодатель обязан выплатить зарплату?

Не реже одного раза в месяц, в фиксированный, заранее установленный срок — не позднее 10-го числа следующего месяца. Срок указывается в трудовом договоре или положении об оплате труда.

Минимальная зарплата 2026 — что нужно сделать работодателю

Минимальная зарплата 4 806 зл брутто — это 5 790,28 зл расхода работодателя и 3 605,85 зл нетто работника. Проверьте подписание допсоглашений, обновление системы расчёта зарплат и освобождения от FP для работников 55+/60+. Спланируйте бюджет на 2026 год с учётом PPK и грядущих изменений по директиве ЕС.

Нужна поддержка в расчёте зарплат и расходов на содержание работников? Свяжитесь с нами в Progress Holding: +48 603 232 418 или office@progressholding.pl. Обслуживаем фирмы с числом работников от 1 до нескольких десятков — по трудовым договорам, злецениям и контрактам B2B.