Kredyt hipoteczny w Polsce dla cudzoziemców: kompletny przewodnik 2025

Polska staje się coraz bardziej popularnym miejscem zakupu nieruchomości przez cudzoziemców. Jednak uzyskanie kredytu hipotecznego w Polsce dla nierezydentów ma swoje specyficzne cechy, które należy wziąć pod uwagę. Przyjrzyjmy się, którzy cudzoziemcy mają prawo do kredytu hipotecznego, jakie są warunki jego uzyskania, jakie dokumenty należy przedstawić oraz jaka jest procedura uzyskania kredytu hipotecznego.

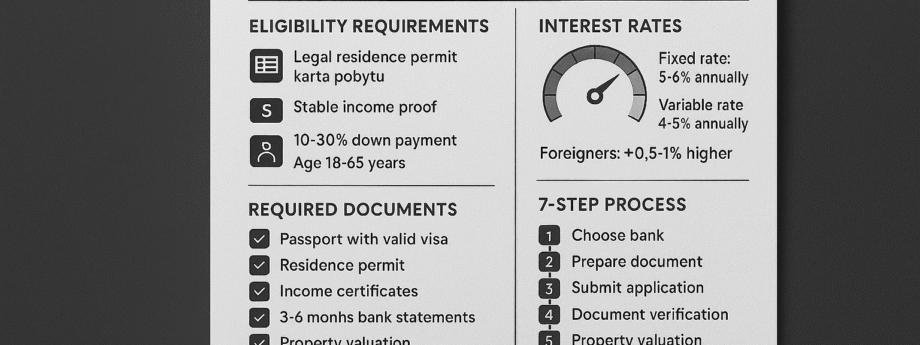

Kto ma prawo do kredytu hipotecznego w Polsce?

Prawo do kredytu hipotecznego w Polsce mają nie tylko obywatele Polski, ale także cudzoziemcy spełniający określone kryteria. Kluczowym czynnikiem jest udowodnienie stabilnych i wystarczających dochodów pozwalających na spłatę miesięcznych rat kredytu. Banki zwracają również uwagę na:

Podstawowe wymagania dla kredytobiorców-cudzoziemców

- Legalny pobyt w Polsce. Zazwyczaj wymagana jest karta pobytu lub inna podstawa prawna do długoterminowego pobytu. Wiza tymczasowa zazwyczaj nie wystarcza. Wymagania dotyczące długości pobytu różnią się w zależności od banku i programu kredytowego.

- Historia kredytowa. Choć posiadanie historii kredytowej w Polsce jest atutem, niektóre banki są gotowe rozpatrywać wnioski od cudzoziemców z pozytywną historią kredytową w kraju pochodzenia.

- Cel kredytu. Kredyt musi być przeznaczony na zakup nieruchomości na terenie Polski.

- Wkład własny: Podobnie jak w większości krajów, banki wymagają wkładu własnego, zazwyczaj wynoszącego od 10% do 30% wartości nieruchomości.

Warunki uzyskania kredytu hipotecznego dla cudzoziemców w Polsce

Warunki uzyskania kredytu hipotecznego dla cudzoziemców mogą być bardziej restrykcyjne niż dla obywateli Polski. Banki najczęściej wymagają od nierezydentów:

1. Dokumenty potwierdzające legalny pobyt

Głównym wymogiem praktycznie wszystkich banków jest posiadanie dokumentu potwierdzającego legalność pobytu na terenie Polski. Może to być:

- Karta czasowego pobytu, wydawana na okres do 3 lat

- Karta stałego pobytu, zapewniająca bezterminowe prawo pobytu, ale wymagająca odnowienia co 10 lat

Przy zawieraniu umowy kredytu hipotecznego banki preferują klientów posiadających długoterminowe zezwolenie na pobyt.

2. Potwierdzenie stabilnych dochodów

Drugim ważnym warunkiem jest udowodnienie stabilnych dochodów cudzoziemca, wystarczających do obsługi kredytu. Dokumentem takim będzie zaświadczenie o dochodach za ostatnie 3-6 miesięcy. Dochody można również potwierdzić poprzez:

Rodzaje potwierdzenia dochodów:

- Umowa o pracę. W tym przypadku banki preferują kandydatów z umową na czas nieokreślony.

- Umowy cywilnoprawne (umowa zlecenie, umowa o dzieło). Nie każdy bank jest gotów je zaakceptować ze względu na ich tymczasowy charakter.

- Własna działalność gospodarcza. Dochody z działalności gospodarczej mogą być akceptowane przez bank. Jednak firma musi działać co najmniej 12-24 miesiące i nie mieć zaległości podatkowych.

3. Dodatkowe warunki dla cudzoziemców

- Wyższy wkład własny – ze względu na podwyższone ryzyko związane z nierezydentami, bank może wymagać większego wkładu własnego.

- Wyższe oprocentowanie. Oprocentowanie może być wyższe o 0,5-1% niż dla obywateli Polski.

- Dodatkowe zabezpieczenia. Bank może wymagać dodatkowych zabezpieczeń, np. poręczenia rezydenta Polski lub zastawu na innej nieruchomości.

- Dokładniejsza weryfikacja dokumentów. Proces weryfikacji dokumentów i sytuacji finansowej może trwać dłużej.

4. Obliczanie kwoty kredytu

Wysokość kredytu hipotecznego zależy od dwóch czynników – zdolności kredytowej i wartości nieruchomości. Bank ocenia zdolność kredytową na podstawie miesięcznego dochodu netto i wydatków oraz liczby osób na utrzymaniu.

Orientacyjnie bank może udzielić kredytu w wysokości 100 000 zł na każde 1500 zł miesięcznego dochodu netto. Jednak każda osoba na utrzymaniu (współmałżonek, dzieci) zmniejsza tę kwotę o 100 000 zł.

5. Wiek i waluta kredytu

- Wiek kredytobiorcy. Kredyt mogą otrzymać osoby w wieku od 18 do 60-65 lat – czyli w wieku produkcyjnym.

- Waluta kredytu. Zgodnie z zasadami Komisji Nadzoru Finansowego, waluta kredytu w Polsce musi odpowiadać walucie zarobków kredytobiorcy.

Niezbędne dokumenty

Lista dokumentów do kredytu hipotecznego może się różnić w zależności od banku, ale zazwyczaj obejmuje:

Podstawowy pakiet dokumentów:

- Wniosek kredytowy – wypełniony formularz z danymi osobowymi, dochodami i wydatkami.

- Paszport lub inny dokument tożsamości z ważną wizą lub kartą pobytu.

- Dokumenty potwierdzające legalny pobyt w Polsce – karta pobytu, zezwolenie na pracę itp.

- Dokumenty potwierdzające dochody – zaświadczenia o dochodach z miejsca pracy, deklaracje podatkowe.

- Wyciąg z konta bankowego potwierdzający posiadanie środków na wkład własny.

- Umowa kupna-sprzedaży nieruchomości lub umowa przedwstępna.

- Wycena nieruchomości. Niezależna wycena wartości kupowanej nieruchomości.

- Historia kredytowa (jeśli istnieje) z kraju pochodzenia lub Polski.

Algorytm uzyskania kredytu hipotecznego

Instrukcja krok po kroku:

- Wybór banku. Porównujemy oferty różnych banków i wybieramy najkorzystniejszą opcję.

- Przygotowanie dokumentów. Zbieramy wszystkie niezbędne dokumenty.

- Składamy wniosek o kredyt w wybranym banku.

- Weryfikacja dokumentów i ocena ryzyka. Bank sprawdza dostarczone dokumenty i ocenia zdolność kredytową wnioskodawcy.

- Wycena nieruchomości. Przeprowadzana jest niezależna wycena wartości nieruchomości.

- Zatwierdzenie kredytu. Jeśli bank zatwierdzi wniosek, podpisywana jest umowa kredytowa.

- Wypłata kredytu. Wypłata kredytu po zakończeniu transakcji kupna-sprzedaży nieruchomości.

Kwota kredytu i oprocentowanie

Wysokość zatwierdzonego kredytu bezpośrednio zależy od wartości wyceny nieruchomości, która często jest niższa od rynkowej. Dlatego nie należy liczyć na pełną kwotę – 70-80% wartości rynkowej deklarowane przez bank może okazać się znacznie mniejsze niż oczekiwane.

Rodzaje oprocentowania

Wybór rodzaju oprocentowania również wpływa na kwotę kredytu. Oprocentowanie stałe (zazwyczaj na 5-10 lat) i długoterminowy kredyt zwiększają ryzyko dla banku, co może obniżyć maksymalną możliwą kwotę pożyczki. Oprocentowanie zmienne z kolei podlega zmianom w zależności od sytuacji rynkowej.

Stan na listopad 2024 roku, średnie oprocentowanie kredytów hipotecznych w Polsce wynosi:

- 5-6% rocznie dla oprocentowania stałego

- 4-5% rocznie dla oprocentowania zmiennego

- Dla cudzoziemców oprocentowanie może być o 0,5-1% wyższe

Ubezpieczenie

Uzyskanie kredytu hipotecznego często wiąże się z obowiązkowym ubezpieczeniem zarówno kredytobiorcy, jak i kupowanej nieruchomości.

Rodzaje ubezpieczeń przy kredycie hipotecznym

Ubezpieczenie nieruchomości

Ubezpieczenie nieruchomości chroni przed szkodami spowodowanymi uszkodzeniem, zniszczeniem lub klęskami żywiołowymi (pożar, powódź, trzęsienie ziemi), zazwyczaj na kwotę kredytu lub wartość rynkową obiektu.

Ubezpieczenie na życie kredytobiorcy

Ubezpieczenie na życie kredytobiorcy jest szczególnie ważne przy długoterminowej hipotece lub dużych kwotach kredytu. W przypadku śmierci lub utraty zdolności do pracy kredytobiorcy, ubezpieczenie gwarantuje spłatę kredytu przez bank lub przenosi odpowiedzialność za spłaty na poręczycieli.

Koszt ubezpieczenia

- Koszt ubezpieczenia nieruchomości w Polsce wynosi 0,03-0,1% wartości obiektu rocznie (np. dla mieszkania za 400 000 zł – 120-400 zł rocznie).

- Koszt ubezpieczenia na życie zależy od wieku, stanu zdrowia kredytobiorcy i kwoty kredytu, wynosząc 0,02-0,05% kwoty kredytu miesięcznie.

Koszty przy zaciąganiu kredytu hipotecznego w Polsce

Przyjrzyjmy się, na jakie koszty przy kredycie hipotecznym musi być przygotowany kredytobiorca:

Główne pozycje kosztów:

- Wkład własny – zazwyczaj banki wymagają od kredytobiorcy wpłaty 10-20% wartości nieruchomości, jednak dla cudzoziemców procent może być wyższy.

- Podatek od czynności cywilnoprawnych (PCC). Przy zakupie na rynku wtórnym stawka wynosi 2% wartości obiektu.

- VAT na rynku pierwotnym. Stawka VAT dla nieruchomości mieszkalnych:

- 8% – dla mieszkań do 150 m² i domów do 300 m²

- 23% – dla nieruchomości powyżej wskazanych limitów

- Wycena nieruchomości. Usługi rzeczoznawcy kosztują około 300-700 zł.

- Usługi notarialne. Opłata notarialna może wynosić od 1000 do 3000 zł.

- Prowizja bankowa za udzielenie kredytu hipotecznego – od 0 do 2% kwoty kredytu.

- Rejestracja w księdze wieczystej. Rejestracja hipoteki kosztuje 200 zł.

- Pozostałe koszty:

- Usługi prawników: 200-2000 zł

- Usługi agencji nieruchomości: 2-5% wartości nieruchomości

Proces zakupu mieszkania w Polsce: główne etapy

Jeśli zdecydowałeś się na zakup nieruchomości w Polsce, przyjrzyjmy się głównym etapom, które musisz przejść:

Etapy zakupu nieruchomości:

- Wybór nieruchomości i sprawdzenie dokumentów. Na tym etapie ważne jest sprawdzenie wszystkich dokumentów związanych z nieruchomością, w tym prawa własności, planów, hipoteki (jeśli istnieje).

- Zawarcie umowy przedwstępnej. Umowa ta ustala zamiar zakupu nieruchomości i zazwyczaj obejmuje zadatek.

- Płatność. Płatność zazwyczaj następuje po sprawdzeniu wszystkich dokumentów i zawarciu umowy przedwstępnej.

- Akt notarialny. To ostatni etap, na którym następuje podpisanie aktu u notariusza.

- Opłata podatków i opłat. Przy zakupie nieruchomości należy zapłacić podatek PCC (2% wartości nieruchomości).

Do kogo można zwrócić się o pomoc przy zakupie mieszkania w Polsce

Specjaliści do konsultacji:

- Notariusz w Polsce. Notariusz jest kluczową postacią w procesie zakupu nieruchomości. Sprawdzi wszystkie dokumenty, zapewni legalność transakcji i sporządzi akt przeniesienia własności.

- Polski prawnik. Prawnik może pomóc w zrozumieniu prawnych aspektów transakcji, sprawdzić dokumenty i chronić Twoje interesy.

- Agencje nieruchomości w Polsce. Agenci nieruchomości mogą pomóc znaleźć odpowiednią nieruchomość i przeprowadzić przez proces zakupu.

WAŻNE! Należy wiedzieć, że dla pomyślnej transakcji niezwykle ważne jest zwrócenie się do profesjonalnych i sprawdzonych prawników i notariuszy, którzy pomogą przejść przez wszystkie niezbędne etapy i uniknąć możliwych problemów. Samodzielny zakup bez profesjonalnej pomocy może być ryzykowny.

Podsumowanie

Uzyskanie kredytu hipotecznego w Polsce dla cudzoziemców jest możliwe, ale wymaga starannego przygotowania i spełnienia określonych warunków. Ważne jest wcześniejsze zapoznanie się z wymaganiami. Zakup nieruchomości w Polsce za pomocą kredytu hipotecznego może być również doskonałym sposobem inwestowania.

Jeśli masz pytania, napisz do nas na office@progressholding.pl