Dlaczego rejestracja firmy w Polsce jako nierezydent może być rozsądnym krokiem

Polska, będąc członkiem Unii Europejskiej, oferuje atrakcyjne środowisko do prowadzenia biznesu, szczególnie dla nierezydentów. Firmy zarejestrowane w Polsce przez obcokrajowców korzystają z szeregu korzyści, ale także napotykają pewne wyzwania. Przyjrzyjmy się, dlaczego rejestracja firmy w Polsce może być rozsądnym krokiem, rozważając wszystkie za i przeciw.

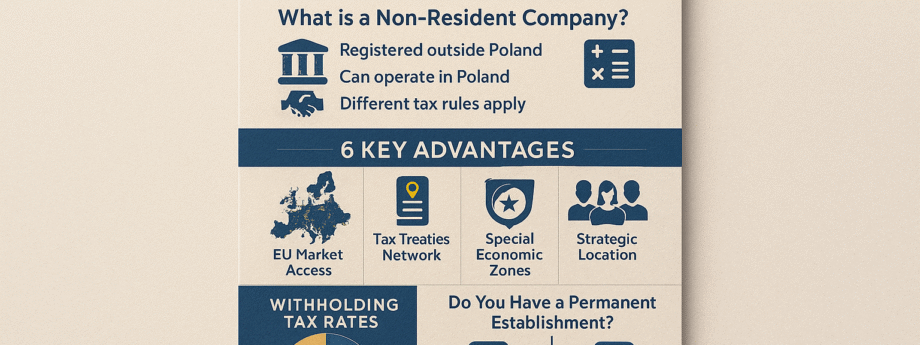

Czym jest firma nierezydent w Polsce

W Polsce firmą nierezydentem jest firma niezarejestrowana na terytorium Polski. Oznacza to, że jej adres prawny, miejsce rejestracji i zazwyczaj główna działalność znajdują się poza granicami Polski. Niezależnie od tego, gdzie znajduje się jej siedziba główna lub główne miejsce prowadzenia działalności, kluczowym czynnikiem jest brak polskiej rejestracji.

Firma nierezydent może prowadzić działalność gospodarczą w Polsce, ale jej opodatkowanie i status prawny regulowane są innymi zasadami niż dla rezydentów Polski. Może to obejmować specyficzne wymagania dotyczące opodatkowania zysków, VAT i innych podatków, a także szczególne zasady prowadzenia księgowości i sprawozdawczości.

Ważne jest, aby zauważyć, że samo posiadanie przedstawicielstwa lub oddziału w Polsce nie czyni firmy rezydentem. Rezydencja określana jest przez miejsce rejestracji osoby prawnej.

Jakie korzyści mają firmy nierezydenci w Polsce

1. Korzyści podatkowe

(ważne jest, aby pamiętać, że prawo podatkowe stale się zmienia i konieczna jest konsultacja z doradcą podatkowym)

Umowy podatkowe

Polska posiada sieć umów podatkowych z wieloma krajami, które mogą zmniejszyć lub wyeliminować podwójne opodatkowanie dochodów uzyskanych w Polsce. Jest to szczególnie korzystne dla firm, które uzyskują zyski z różnych źródeł.

Specjalne Strefy Ekonomiczne (SSE)

Firmy zlokalizowane w SSE mogą ubiegać się o ulgi podatkowe, takie jak obniżone stawki podatku dochodowego lub zwolnienie z niektórych podatków. Jednak warunki uzyskania tych ulg są surowe i wymagają spełnienia określonych kryteriów.

Możliwość stosowania specjalnych systemów opodatkowania

W zależności od rodzaju działalności, firma może skorzystać z uproszczonych form opodatkowania, na przykład uproszczonego systemu opodatkowania dla mikroprzedsiębiorstw (np. karta podatkowa). Jednak te systemy mają ograniczenia co do wielkości przychodów i liczby pracowników.

2. Pozostałe korzyści niezwiązane z opodatkowaniem

Dostęp do rynku UE

Polska jest członkiem Unii Europejskiej, co daje firmom nierezydentom dostęp do rozległego rynku UE z jego swobodnym przepływem towarów, usług i kapitału.

Wykwalifikowana siła robocza

Polska dysponuje stosunkowo dobrze wykształconą i relatywnie tanią siłą roboczą, co może być atrakcyjne dla wielu firm.

Położenie geograficzne

Strategiczne położenie Polski w Europie Środkowej zapewnia łatwy dostęp do innych rynków w regionie.

Rozwinięta infrastruktura

Polska posiada rozwiniętą infrastrukturę, w tym drogi transportowe i sieci komunikacyjne.

Stabilna sytuacja polityczna i gospodarcza

W porównaniu z niektórymi innymi krajami, Polska oferuje stosunkowo stabilną sytuację polityczną i gospodarczą.

Jednak istnieją też wady:

- Obciążenie administracyjne. Prowadzenie biznesu w Polsce może wiązać się ze znacznym obciążeniem administracyjnym związanym z przestrzeganiem polskiego prawa.

- Bariera językowa. Znajomość języka polskiego może być niezbędna do efektywnego prowadzenia biznesu.

- Różnice w kulturze biznesowej. Różnice w kulturze biznesowej mogą wymagać adaptacji i zrozumienia polskich praktyk biznesowych.

Opodatkowanie firm nierezydentów w Polsce

Opodatkowanie firm nierezydentów w Polsce zależy od rodzaju działalności i źródeł dochodu. Ogólnie rzecz biorąc, jest ono regulowane ustawą o podatku dochodowym od osób prawnych (CIT) i innymi aktami. Kluczowe aspekty:

1. Miejsce prowadzenia działalności:

Zakład (Permanent Establishment – PE)

Jeśli firma nierezydent posiada w Polsce zakład (np. biuro, oddział, plac budowy), to zysk uzyskany przez ten zakład podlega opodatkowaniu w Polsce. Definicja zakładu jest dość złożona i zależy od faktycznych okoliczności. Nawet tymczasowa obecność może kwalifikować się jako PE, jeśli jest wystarczająco istotna i długotrwała. Podatek obliczany jest od zysku przypisanego do PE, przy użyciu metody podziału zysku.

Bez zakładu

Jeśli firma nierezydent nie posiada PE w Polsce, opodatkowanie zależy od rodzaju uzyskiwanego dochodu. W tym przypadku stosuje się zasady opodatkowania źródeł dochodu uzyskiwanych poza Polską.

2. Rodzaje dochodów i stawki podatkowe:

Dochody ze źródeł polskich

Zysk uzyskany z działalności w Polsce bez PE może podlegać polskiemu podatkowi u źródła, na przykład:

- Dywidendy. Opodatkowane u źródła (zazwyczaj 19%, ale mogą być obniżone na podstawie umów o unikaniu podwójnego opodatkowania – DTA).

- Odsetki. Opodatkowane u źródła (zazwyczaj 20%, ale mogą być obniżone na podstawie DTA).

- Należności licencyjne. Opodatkowane u źródła (zazwyczaj 20%, ale mogą być obniżone na podstawie DTA).

- Inne rodzaje dochodów. W zależności od specyfiki dochodu, mogą być stosowane różne stawki i metody opodatkowania.

Dochody ze źródeł spoza Polski

Dochody uzyskane poza Polską nie podlegają opodatkowaniu w Polsce, jeśli firma nie posiada PE w Polsce.

3. Umowy o unikaniu podwójnego opodatkowania (DTA):

Polska posiada wiele umów DTA z innymi krajami. Umowy te określają zasady zapobiegające podwójnemu opodatkowaniu dochodów firmy nierezydenta uzyskanych zarówno w Polsce, jak i w kraju rezydencji. Często ustanawiają niższe stawki opodatkowania u źródła niż standardowe stawki wskazane powyżej.

4. VAT:

Firmy nierezydenci mogą być zobowiązane do rejestracji jako płatnicy VAT w Polsce, jeśli dokonują dostaw towarów lub usług na terytorium Polski. Zasady rejestracji zależą od kwoty obrotu i rodzaju działalności.

5. Pozostałe podatki:

W zależności od specyfiki działalności firmy nierezydenta, mogą mieć zastosowanie inne podatki, takie jak akcyza lub inne podatki lokalne.

WAŻNE! Prawo podatkowe Polski jest złożone i stale się zmienia. Aby dokładnie określić zobowiązania podatkowe firmy nierezydenta w Polsce, zaleca się konsultację z wykwalifikowanym doradcą podatkowym lub prawnikiem specjalizującym się w polskim prawie podatkowym. Pomogą oni prawidłowo interpretować przepisy i uwzględnić wszystkie specyficzne aspekty działalności Twojej firmy.

Podsumowanie

Ogólnie rzecz biorąc, korzyści z prowadzenia biznesu w Polsce dla firmy nierezydenta zależą od konkretnych okoliczności. Dokładna analiza wszystkich czynników, w tym konsekwencji podatkowych, kosztów administracyjnych i możliwości rynkowych, jest niezbędna przed podjęciem decyzji. Zdecydowanie zaleca się konsultację z prawnikami i doradcami podatkowymi specjalizującymi się w prawie polskim.

Rejestracja firmy w Polsce jako nierezydent może być korzystnym rozwiązaniem dla biznesu dążącego do rozszerzenia swojej obecności na rynku UE.

Jeśli masz pytania, napisz do nas na office@progressholding.pl