Od 2026 roku limit przychodów uprawniający do kasowego rozliczania kosztów wzrośnie z 1 miliona do 2 milionów złotych. Oznacza to, że większa grupa przedsiębiorców będzie mogła wybrać metodę kasową zamiast memoriałowej. Każda z tych metod ma inne konsekwencje dla płynności finansowej Twojej firmy i terminu płatności podatków.

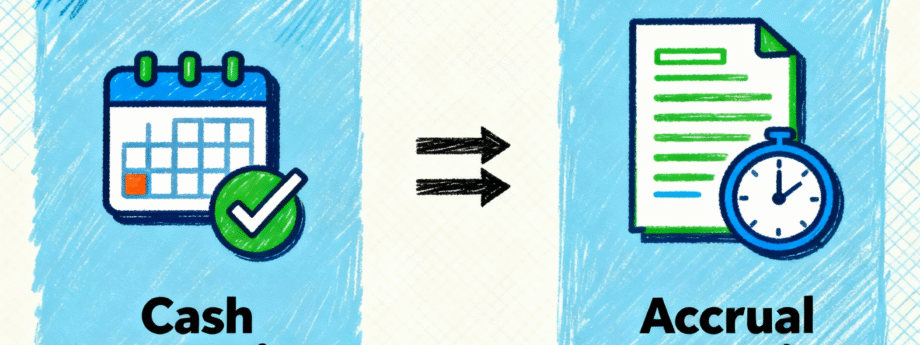

Czym różni się metoda kasowa od memoriałowej?

Podstawowa różnica polega na momencie ujęcia kosztów w księgach. Metoda kasowa pozwala zaliczyć wydatek do kosztów dopiero po faktycznej zapłacie faktury. Metoda memoriałowa wymaga ujęcia kosztu już w momencie wystawienia faktury, niezależnie od tego, czy zapłaciłeś.

Metoda kasowa – uproszczona

W metodzie kasowej koszty ujmujesz w dniu ich poniesienia, czyli najczęściej w dacie wystawienia faktury lub rachunku. Nie dzielisz wydatków na bezpośrednie i pośrednie. Wszystkie koszty wpisujesz jednorazowo w podatkowej księdze przychodów i rozchodów.

- Koszty ujmujesz w dacie wystawienia dokumentu

- Nie ma podziału na koszty bezpośrednie i pośrednie

- Wydatki dotyczące przełomu roku wpisujesz jednorazowo

- Łatwiejsza ewidencja i mniej formalności

Metoda memoriałowa

Metoda memoriałowa wymaga od Ciebie podziału wszystkich kosztów na bezpośrednie i pośrednie. Koszty bezpośrednie to te związane z konkretnym przychodem, na przykład zakup towaru handlowego. Koszty pośrednie dotyczą ogólnego funkcjonowania firmy.

- Koszty bezpośrednie ujmujesz w roku, w którym osiągnąłeś związany z nimi przychód

- Koszty pośrednie dzielisz proporcjonalnie do okresu, którego dotyczą

- Wydatki na przełomie roku wymagają proporcjonalnego rozliczenia

- Bardziej szczegółowa ewidencja, wyższe wymogi formalne

Kto może wybrać kasowe rozliczanie kosztów w 2026 roku?

Od stycznia 2026 roku z metody kasowej skorzystasz, jeśli Twoje przychody w 2025 nie przekroczyły 2 milionów złotych. To podwojenie obecnego limitu 1 miliona złotych.

Dodatkowe warunki to:

- Prowadzisz jednoosobową działalność gospodarczą (możesz zatrudniać pracowników)

- Nie prowadziłeś ksiąg rachunkowych

- Złożyłeś pisemne oświadczenie do urzędu skarbowego najpóźniej do 20 lutego 2026 roku

Z kasowego PIT może korzystać przedsiębiorca rozliczający się według skali podatkowej, podatku liniowego lub ryczałtu. Jeśli rozpoczynasz działalność w trakcie roku, oświadczenie składasz do 20 dnia miesiąca następującego po miesiącu rozpoczęcia działalności.

Kiedy metoda kasowa nie działa – kluczowe wyłączenia

Kasowa metoda rozliczania ma istotne ograniczenia. Nie zastosujesz jej do wszystkich transakcji.

Transakcje wyłączone z kasowego rozliczania

| Rodzaj transakcji | Zasada rozliczenia |

|---|---|

| Sprzedaż i zakup środków trwałych | Zawsze metoda memoriałowa, odpisy amortyzacyjne |

| Wartości niematerialne i prawne | Zawsze metoda memoriałowa |

| Transakcje z osobami fizycznymi (B2C) | Klasyczna metoda memoriałowa |

| Transakcje z podmiotami powiązanymi | Metoda memoriałowa |

| Transakcje z kontrahentami z rajów podatkowych | Metoda memoriałowa |

Metoda kasowa dotyczy wyłącznie transakcji między przedsiębiorcami (B2B), które są udokumentowane fakturami. Jeśli sprzedajesz towary lub usługi osobom prywatnym, musisz wykazać przychód w momencie wystawienia faktury lub otrzymania płatności, zgodnie z klasycznymi zasadami.

Jak rozliczać koszty na przełomie roku podatkowego?

Faktury wystawione na przełomie roku to częsta pułapka przy rozliczeniach. Sposób ich ujęcia zależy od wybranej metody.

Przykład: Ubezpieczenie firmowego samochodu

Otrzymałeś w grudniu 2025 fakturę za polisę OC samochodu firmowego na kwotę 2400 złotych. Polisa obowiązuje od stycznia do grudnia 2026 roku.

Metoda kasowa: Ujmujesz cały koszt 2400 złotych w grudniu 2025, w dacie wystawienia faktury. Nie dzielisz wydatku na okresy.

Metoda memoriałowa: Musisz podzielić koszt proporcjonalnie. W grudniu 2025 ujmujesz 0 złotych (polisa dotyczy tylko 2026 roku). Cały koszt 2400 złotych rozliczasz w 2026 roku, proporcjonalnie po 200 złotych miesięcznie lub jednorazowo w styczniu 2026.

Koszty bezpośrednie vs pośrednie w metodzie memoriałowej

Jeśli stosujesz metodę memoriałową, musisz klasyfikować każdy wydatek.

Koszty bezpośrednie – związane z konkretnym przychodem:

- Zakup towaru handlowego

- Materiały do produkcji

- Koszt usług podwykonawców przy konkretnym zleceniu

- Wynagrodzenia pracowników produkcyjnych

Koszty pośrednie – związane z ogólnym funkcjonowaniem firmy:

- Czynsz za biuro

- Opłaty za media (prąd, internet)

- Ubezpieczenia firmowe

- Wydatki na marketing

- Paliwo do samochodów firmowych

Koszty bezpośrednie ujmujesz w roku, w którym osiągnąłeś związany z nimi przychód. Jeśli kupiłeś towar w listopadzie 2025, a sprzedałeś go w styczniu 2026, koszt zakupu księgujesz dopiero w 2026 roku.

Jakie są konsekwencje błędnego rozliczenia kosztów?

Nieprawidłowe rozliczenie kosztów może skutkować kontrolą skarbową i finansowymi sankcjami.

Możliwe konsekwencje

- Doliczenie podatku dochodowego od błędnie zaliczonych wydatków

- Odsetki od zaległości podatkowych liczone od dnia wymagalności

- Mandat karny od 175 do 3500 złotych przy niewielkich kwotach

- Grzywna za wykroczenie skarbowe powyżej 8750 złotych przy poważniejszych naruszeniach

- Postępowanie karne skarbowe w przypadku celowego unikania podatków

Najczęstsze błędy wykrywane podczas kontroli to:

- Brak prawidłowych faktur i dowodów kosztowych

- Niewłaściwe klasyfikowanie kosztów na bezpośrednie i pośrednie

- Błędne rozliczanie wydatków na przełomie roku

- Nieproporcjonalne dzielenie kosztów dotyczących wielu okresów

Która metoda będzie lepsza dla Twojej firmy?

Wybór metody zależy od specyfiki Twojego biznesu i struktury płatności z kontrahentami.

Metoda kasowa sprawdzi się, gdy:

- Twoi klienci płacą z opóźnieniem (30-90 dni)

- Prowadzisz małą firmę z przychodami do 2 milionów złotych rocznie

- Zależy Ci na prostocie księgowania

- Chcesz poprawić płynność finansową i nie płacić podatku przed otrzymaniem zapłaty

- Większość transakcji to B2B z innymi przedsiębiorcami

Metoda memoriałowa będzie lepsza, gdy:

- Twoje przychody przekraczają 2 miliony złotych rocznie

- Masz dostęp do kapitału i stabilne finansowanie

- Generujesz tysiące transakcji miesięcznie

- Potrzebujesz dokładnej analizy finansowej i raportowania

- Sprzedajesz głównie do konsumentów (B2C)

Pamiętaj, że wybraną metodę musisz stosować przez cały rok podatkowy. Zmiana na inną metodę możliwa jest dopiero od następnego roku, po złożeniu zawiadomienia do urzędu skarbowego do 20 lutego.

Jak to wygląda w praktyce? Doświadczenie Progress Holding

Na podstawie analizy ponad 800 firm obsługiwanych przez Progress Holding w latach 2023-2025 zauważyliśmy wyraźne tendencje w wyborze metody rozliczania kosztów.

Z naszych danych wynika, że:

- Tylko 12% przedsiębiorców uprawnionych do metody kasowej zdecydowało się na nią w 2025 roku

- Głównym powodem rezygnacji były obawy przed skomplikowanymi rozliczeniami przy transakcjach B2C

- 47% firm z przychodami między 1 a 2 milionami złotych planuje przejście na kasowy PIT w 2026 roku po podwyższeniu limitu

- Najczęstszym błędem (68% kontroli) było nieprawidłowe rozliczanie kosztów pośrednich na przełomie roku przy metodzie memoriałowej

W praktyce obserwujemy, że przedsiębiorcy z branży usługowej, którzy pracują z długimi terminami płatności (60+ dni), zyskują najwięcej na metodzie kasowej. Firma z przychodem 1,5 miliona złotych i średnim terminem płatności 45 dni zaoszczędziła około 18 000 złotych rocznie na odroczeniu płatności zaliczek na PIT.

Z drugiej strony, firmy handlowe z szybkim obrotem towarem (płatności 7-14 dni) nie odczuwają znaczącej różnicy między metodami. W ich przypadku większe znaczenie ma uproszczenie księgowości niż optymalizacja płynności.

Najczęściej zadawane pytania

Czy mogę zmienić metodę rozliczania w trakcie roku?

Nie. Wybraną metodę musisz stosować przez cały rok podatkowy. Zmiana możliwa jest dopiero od następnego roku, po złożeniu pisemnego zawiadomienia do naczelnika urzędu skarbowego do 20 lutego.

Co się stanie, jeśli moje przychody przekroczą 2 miliony złotych w trakcie roku?

Możesz kontynuować stosowanie metody kasowej do końca roku podatkowego. Od następnego roku tracisz prawo do kasowego rozliczania i automatycznie przechodzisz na metodę memoriałową. Nie musisz składać żadnego oświadczenia o zmianie.

Czy metoda kasowa dotyczy również VAT?

Nie. To są dwa odrębne systemy. Kasowy PIT dotyczy wyłącznie rozliczania podatku dochodowego. VAT rozliczasz według odrębnych zasad, zgodnie z ustawą o VAT. Możesz stosować kasową metodę VAT (dla małych podatników), niezależnie od metody rozliczania PIT.

Jak rozliczam fakturę otrzymaną w roku stosowania metody kasowej, a opłaconą po przejściu na memoriałową?

Koszt potrącasz w roku zapłaty faktury, czyli już w metodzie memoriałowej. Jeśli otrzymałeś fakturę w grudniu 2026 stosując kasowy PIT, a zapłaciłeś ją w styczniu 2027 po powrocie do metody memoriałowej, koszt ujmujesz w 2027 roku.

Czy wspólnik spółki cywilnej może stosować metodę kasową?

Nie. Metoda kasowa dostępna jest wyłącznie dla osób fizycznych prowadzących jednoosobową działalność gospodarczą. Wspólnicy spółek osobowych (cywilnych, jawnych, partnerskich) nie mogą z niej korzystać. Dotyczy to również przedsiębiorstw w spadku.

Czy muszę płacić za zmianę metody rozliczania?

Nie. Złożenie oświadczenia o wyborze metody kasowej lub zawiadomienia o rezygnacji jest bezpłatne. To standardowa procedura administracyjna bez opłat skarbowych.

Wybór odpowiedniej metody rozliczania kosztów ma bezpośredni wpływ na płynność finansową Twojej firmy i wysokość płaconych zaliczek na podatek. Podwyższenie limitu do 2 milionów złotych od 2026 roku otwiera tę możliwość dla znacznie większej grupy przedsiębiorców. Przed podjęciem decyzji przeanalizuj strukturę Twoich przychodów, terminy płatności od kontrahentów oraz rodzaj prowadzonej działalności.

Potrzebujesz profesjonalnego wsparcia w wyborze najlepszej metody rozliczania dla Twojej firmy? Skontaktuj się z nami w Progress Holding pod numerem +48 603 232 418 lub mailowo office@progressholding.pl. Pomożemy Ci podjąć optymalną decyzję i zapewnimy pełną obsługę księgową od 599 złotych netto miesięcznie. Prowadzimy księgi dla ponad 800 firm, w tym dla cudzoziemców prowadzących działalność w Polsce.