Fakturowanie międzynarodowe wymaga znajomości polskich przepisów VAT, regulacji unijnych i praktyki biznesowej. Musisz prawidłowo ustalić miejsce opodatkowania, dane kontrahenta, walutę oraz treść faktury. Dobrze zbudowany proces fakturowania chroni Twoją firmę przed korektami, sankcjami i blokadami płatności.

Jakie są podstawowe zasady fakturowania międzynarodowego w 2026 roku?

Fakturowanie międzynarodowe opiera się na ustaleniu miejsca opodatkowania, statusu kontrahenta i rodzaju transakcji. Inaczej wystawisz fakturę dla firmy z UE, inaczej dla konsumenta spoza Unii.

Kiedy transakcja jest międzynarodowa

O transakcji międzynarodowej mówimy, gdy dostawa towarów lub usług obejmuje podmioty z różnych państw. Może chodzić o kontrahentów z Unii Europejskiej lub spoza UE. Dodatkowo znaczenie ma to, gdzie faktycznie dochodzi do dostawy lub wykonania usługi.

Różnica między sprzedażą towarów i usług

- Przy towarach kluczowe jest miejsce, z którego towary są wysyłane oraz dokąd trafiają.

- Przy usługach ważne jest, gdzie znajduje się siedziba usługobiorcy lub miejsce faktycznego wykonania usługi.

- Te zasady wpływają na stawkę VAT, treść faktury i sposób raportowania w JPK_V7.

Różnica między B2B i B2C

- B2B oznacza sprzedaż między podatnikami, zwykle z numerami VAT lub VAT-UE.

- B2C to sprzedaż do konsumentów, gdzie często stosujesz inne zasady VAT i progi rejestracyjne.

- Ten podział decyduje o tym, czy stosujesz odwrotne obciążenie, czy naliczasz VAT w Polsce.

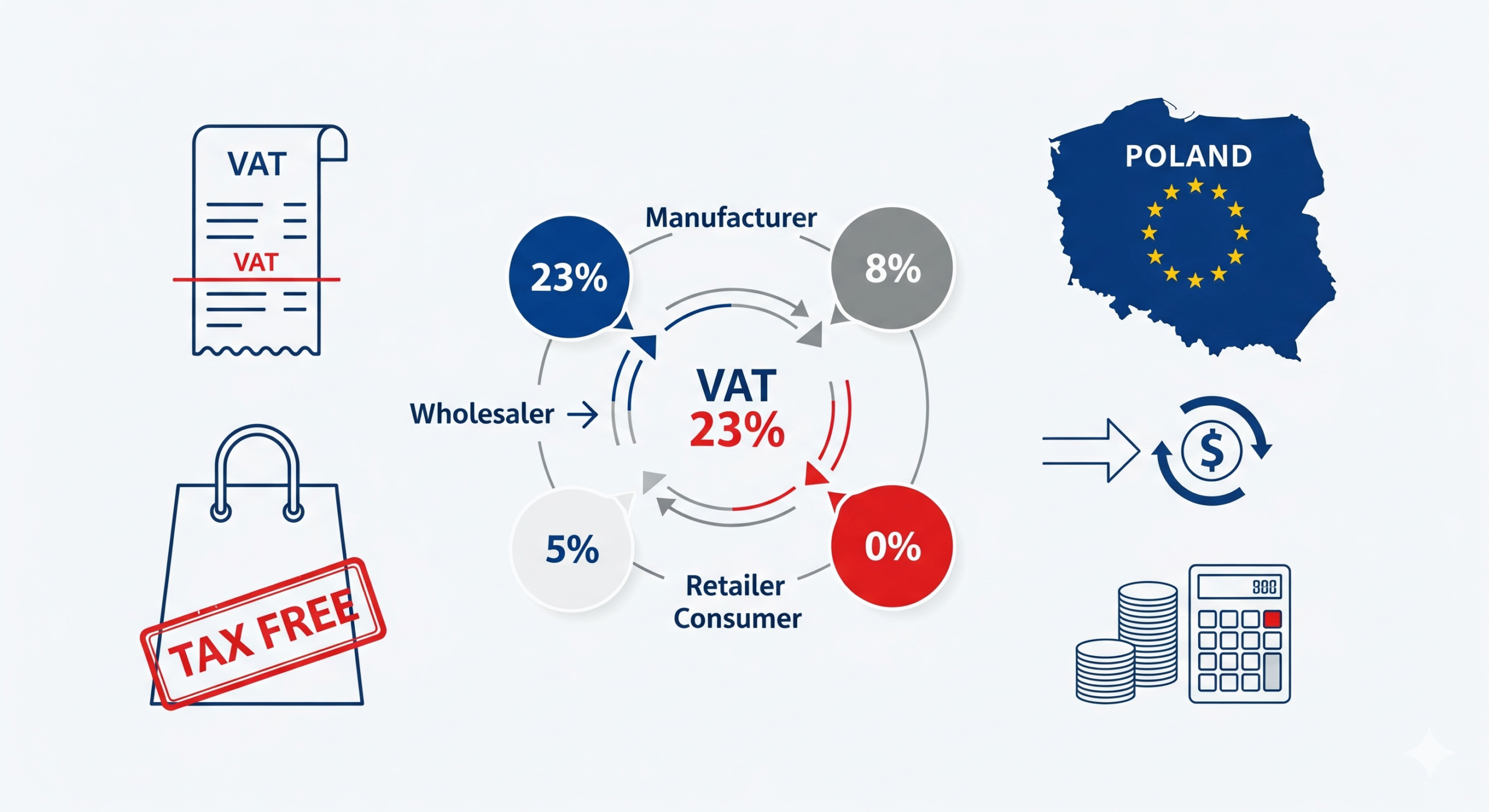

Kiedy faktura dla kontrahenta z UE zawiera VAT, a kiedy stosujesz odwrotne obciążenie?

Dla większości usług B2B w UE stosujesz odwrotne obciążenie i nie naliczasz polskiego VAT. Przy towarach możesz stosować 0% VAT jako wewnątrzwspólnotową dostawę towarów, jeśli spełniasz warunki ustawowe.

Sprzedaż towarów do firm z UE (WDT)

Jeśli wysyłasz towar z Polski do firmy z innego kraju UE i masz jej ważny numer VAT-UE, możesz zastosować 0% VAT. Warunkiem jest faktyczny wywóz towarów z Polski oraz posiadanie dokumentów potwierdzających transport. Na fakturze podajesz numery VAT-UE obu stron i odpowiednią adnotację o WDT.

Usługi dla podatników z UE (B2B)

Dla większości usług B2B miejscem opodatkowania jest kraj siedziby nabywcy. Wtedy na fakturze nie naliczasz polskiego VAT, a nabywca rozlicza podatek u siebie w procedurze reverse charge. Typowa adnotacja to „odwrotne obciążenie” lub „reverse charge”, a sprzedaż wykazujesz jako niepodlegającą opodatkowaniu w Polsce.

Sprzedaż do konsumentów z UE (B2C)

Przy sprzedaży B2C do konsumentów z UE decydują przepisy o miejscu świadczenia i limicie 10 000 euro dla sprzedaży na odległość. Po przekroczeniu limitu zwykle rozliczasz VAT w kraju konsumenta, często poprzez procedurę OSS. Aktualne zasady rozliczeń z konsumentami z UE znajdziesz na portalu Biznes.gov.pl – VAT przy sprzedaży do konsumentów z UE.

Przykładowe kombinacje dla kontrahentów z UE

| Rodzaj sprzedaży | Kontrahent | VAT na fakturze | Typowa adnotacja |

|---|---|---|---|

| Towary (WDT) | Firma z ważnym VAT-UE | 0% VAT | „Wewnątrzwspólnotowa dostawa towarów” |

| Usługi B2B | Firma z UE | Bez VAT w Polsce | „Odwrotne obciążenie / reverse charge” |

| Usługi B2C | Konsument z UE | Zależnie od progu i OSS | Adnotacja zgodna z zasadami miejsca świadczenia |

Jak wystawić fakturę dla kontrahenta spoza Unii Europejskiej?

Przy kontrahentach spoza UE rozróżniasz eksport towarów i świadczenie usług z miejscem opodatkowania poza Polską. W obu przypadkach kluczowe są dokumenty celne i poprawne ustalenie, czy polski VAT ma zastosowanie.

Eksport towarów poza UE

Przy eksporcie towarów wysyłasz towary poza obszar celny Unii Europejskiej. Możesz zastosować stawkę 0% VAT, jeśli posiadasz potwierdzenie wywozu z systemu celnego, np. komunikaty IE-599. Na fakturze wskazujesz dane kontrahenta, kraj przeznaczenia oraz informację, że jest to eksport towarów.

Usługi dla kontrahentów spoza UE

Przy usługach B2B dla podmiotów spoza UE miejsce opodatkowania jest co do zasady w kraju usługobiorcy. Wtedy na fakturze nie naliczasz polskiego VAT, a sprzedaż oznaczasz jako niepodlegającą opodatkowaniu w Polsce. Nabywca rozlicza podatek zgodnie z prawem swojego państwa.

Typowe błędy przy fakturach poza UE

- Brak numeru podatkowego kontrahenta albo wpisanie numeru niezgodnego z lokalnymi wymogami.

- Niewłaściwa stawka VAT przy eksporcie z powodu braku kompletnych dokumentów celnych.

- Mylenie eksportu towarów z usługami logistycznymi, które podlegają innym zasadom VAT.

Jakie elementy powinna zawierać faktura dla kontrahenta zagranicznego?

Faktura dla kontrahenta zagranicznego musi spełniać wymogi polskiej ustawy o VAT. Dodatkowo warto dodać elementy ułatwiające rozliczenia międzynarodowe, takie jak waluta, warunki dostawy i dane bankowe.

Elementy obowiązkowe według ustawy o VAT

Polska ustawa o VAT wymienia katalog elementów, które musi zawierać każda faktura. Chodzi m.in. o datę wystawienia, numer faktury, dane sprzedawcy i nabywcy oraz ich numery identyfikacyjne. Potrzebny jest też opis towaru lub usługi, ilość, cena jednostkowa, wartość netto, stawka i kwota VAT, a także kwota brutto.

Dodatkowe elementy przy fakturach zagranicznych

- Numery VAT-UE obu stron lub lokalne numery podatkowe kontrahenta spoza UE.

- Waluta rozliczenia oraz ewentualna waluta płatności, jeśli jest inna.

- Warunki dostawy, np. oznaczenie Incoterms przy sprzedaży towarów.

- Dane rachunku bankowego w formacie IBAN oraz kod SWIFT/BIC.

- Adnotacje typu „reverse charge”, „WDT”, „export of goods”, jeśli są wymagane.

Gdzie sprawdzić ogólne zasady wystawiania faktur

Szczegółowy opis elementów faktury i terminów ich wystawiania znajdziesz w wyjaśnieniach Ministerstwa Finansów na stronie podatki.gov.pl – zasady wystawiania faktur. Aktualny jednolity tekst ustawy o VAT jest ogłaszany w Dzienniku Ustaw i uwzględnia zmiany obowiązujące na lata 2025–2026.

Jaką walutę i kurs przeliczeniowy stosować na fakturze międzynarodowej?

Fakturę dla kontrahenta zagranicznego możesz wystawić w walucie obcej. Jeśli naliczasz polski VAT, musisz przeliczyć podstawę opodatkowania i VAT na złote według właściwego kursu.

W jakiej walucie możesz wystawić fakturę

Przepisy pozwalają wystawiać faktury w dowolnej walucie, o ile kwota VAT wykazana jest w złotych. Przy eksporcie lub sprzedaży, która nie podlega polskiemu VAT, często cała faktura pozostaje w walucie obcej. W praktyce najczęściej wykorzystuje się euro lub dolara amerykańskiego.

Jaki kurs zastosować przy przeliczeniu VAT

Co do zasady stosuje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego powstanie obowiązku podatkowego. Alternatywnie można wybrać kurs publikowany przez Europejski Bank Centralny, jeśli stosujesz go konsekwentnie. Wybrany sposób powinien być opisany w polityce rachunkowości i stosowany jednolicie.

Najczęstsze problemy z walutą na fakturach zagranicznych

- Przeliczenie po kursie z niewłaściwego dnia, co prowadzi do różnic w JPK_V7.

- Brak prezentacji kwoty VAT w złotych na fakturze z polskim podatkiem.

- Różne kursy stosowane w księgowości i w systemach sprzedażowych.

Jak KSeF wpływa na fakturowanie międzynarodowe w 2026 roku?

Od 2026 roku faktury międzynarodowe wystawiane przez polskich podatników VAT co do zasady trafią do KSeF. Wyjątkiem są faktury wystawiane przez zagranicznych kontrahentów, którzy nie mają polskiego NIP.

Od kiedy Twoje faktury zagraniczne trafią do KSeF

Najwięksi podatnicy, z sprzedażą powyżej 200 mln zł za 2024 rok, zaczną korzystać z KSeF od 1 lutego 2026 roku. Pozostali przedsiębiorcy wejdą do systemu od 1 kwietnia 2026 roku. Oznacza to, że na przygotowanie procedur fakturowania międzynarodowego w KSeF masz ograniczony czas.

Czy każda faktura zagraniczna musi być w KSeF

KSeF obejmie faktury sprzedaży wystawiane przez podatników z polskim NIP, także dla kontrahentów zagranicznych. Faktury zakupowe otrzymywane od zagranicznych kontrahentów pozostaną poza systemem, ale muszą być poprawnie ujęte w ewidencji i JPK_V7. Warto już teraz sprawdzić, czy Twój system fakturowy obsłuży różne scenariusze transakcji międzynarodowych w KSeF.

Jak Progress Holding pomaga przygotować się do KSeF

W Progress Holding pomagamy klientom przeanalizować procesy fakturowania zagranicznego i dostosować je do KSeF. Ustalamy, które typy faktur muszą przechodzić przez system, a które są poza jego zakresem. Dzięki temu Twoja firma wchodzi w obowiązkowy KSeF bez chaosu i przestojów w rozliczeniach.

Jak to wygląda w praktyce? Doświadczenie Progress Holding

Pracujemy z przedsiębiorcami, którzy sprzedają towary i usługi do klientów z całej Europy i spoza UE. Dzięki temu widzimy, w jakich miejscach proces fakturowania najczęściej się „zacina” i gdzie fiskus zadaje najwięcej pytań.

Najczęstsze błędy przy fakturowaniu międzynarodowym

- Brak weryfikacji numeru VAT-UE kontrahenta w systemie VIES przed wystawieniem faktury.

- Niewłaściwa stawka VAT lub błędne oznaczenie transakcji jako WDT, eksport lub usługa poza terytorium kraju.

- Różne dane kontrahenta na fakturze i w umowie lub zamówieniu.

- Brak spójności między fakturą, dokumentami transportowymi i zgłoszeniem celnym.

- Niepoprawne rozróżnienie transakcji B2B i B2C przy sprzedaży online.

Wsparcie dla cudzoziemców prowadzących biznes w Polsce

Wielu naszych klientów to cudzoziemcy prowadzący działalność w Polsce i sprzedający za granicę. Pomagamy im przejść przez rejestrację VAT, VAT-UE oraz ustawić proces fakturowania tak, aby był zgodny z polskim prawem. Łączymy doradztwo podatkowe z bieżącą obsługą księgową, co daje bezpieczny model rozliczeń.

Jak wygląda typowa współpraca przy fakturowaniu zagranicznym

Na początku analizujemy, do jakich krajów sprzedajesz, jakich klientów obsługujesz i jakie masz umowy. Następnie projektujemy schemat fakturowania i raportowania VAT dla najważniejszych typów transakcji. Na końcu wdrażamy rozwiązanie w praktyce, szkoląc zespół i przygotowując procedury na wejście KSeF.

Najczęściej zadawane pytania

Czy fakturę dla kontrahenta zagranicznego muszę wystawiać po polsku?

Przepisy nie narzucają konkretnego języka faktury, ale organ podatkowy może zażądać tłumaczenia na język polski. Dla bezpieczeństwa często stosujemy dwujęzyczne faktury, szczególnie przy większych kontraktach. Najważniejsze, aby dane były czytelne zarówno dla kontrahenta, jak i dla urzędu.

Czy na fakturze dla firmy z UE zawsze wpisuję VAT 0%?

Nie. Stawka 0% dotyczy m.in. wewnątrzwspólnotowych dostaw towarów oraz niektórych usług transportowych. Dla większości usług B2B stosujesz odwrotne obciążenie i nie wykazujesz polskiego VAT, a sprzedaż oznaczasz jako niepodlegającą opodatkowaniu w Polsce.

Jak sprawdzić numer VAT-UE kontrahenta przed wystawieniem faktury?

Numer VAT-UE kontrahenta możesz zweryfikować w systemie VIES dostępnym online. Wydruk lub zapis potwierdzenia z VIES warto przechowywać z dokumentacją transakcji. Ułatwi to obronę prawa do stawki 0% lub odwrotnego obciążenia przy kontroli.

Czy faktury w walucie obcej muszę zawsze przeliczać na złote?

Tak, jeśli naliczasz polski VAT, kwoty podstawy opodatkowania i VAT muszą być wykazane w złotych. Sama faktura może być wystawiona w walucie obcej, ale dla celów VAT stosujesz kurs z odpowiedniej daty. Przy sprzedaży, która w ogóle nie podlega polskiemu VAT, przeliczenie jest potrzebne głównie dla celów księgowych.

Czy muszę ujmować zagraniczne faktury sprzedaży w KSeF?

Jeżeli jesteś polskim podatnikiem VAT z NIP PL i wystawiasz fakturę sprzedaży, co do zasady będziesz robić to w KSeF. Dotyczy to także faktur dla kontrahentów zagranicznych po wejściu obowiązku w 2026 roku. Faktury zakupowe od zagranicznych dostawców pozostaną poza KSeF, ale muszą być prawidłowo zaksięgowane.

Czy przy drobnej sprzedaży online do klientów z UE muszę rejestrować się w każdym państwie?

Po przekroczeniu unijnego progu 10 000 euro dla sprzedaży B2C możesz rozliczać VAT w innych państwach UE przez procedurę OSS. Dzięki temu nie musisz rejestrować się oddzielnie w każdym kraju konsumenta. Wymaga to jednak poprawnego oznaczania transakcji i raportowania.

Fakturowanie międzynarodowe można ustawić tak, aby było bezpieczne podatkowo i wygodne operacyjnie. Jeśli chcesz uporządkować swoje faktury zagraniczne, dostosować je do VAT i KSeF oraz zmniejszyć ryzyko sporów z urzędem skarbowym, skorzystaj ze wsparcia specjalistów. Potrzebujesz profesjonalnego wsparcia? Skontaktuj się z nami w Progress Holding pod numerem +48 603 232 418 lub mailowo office@progressholding.pl.