Czym jest środek trwały i kiedy musisz go amortyzować?

Środek trwały to składnik majątku, który jest własnością firmy, jest kompletny, zdatny do użytku i będziesz go wykorzystywać dłużej niż rok.

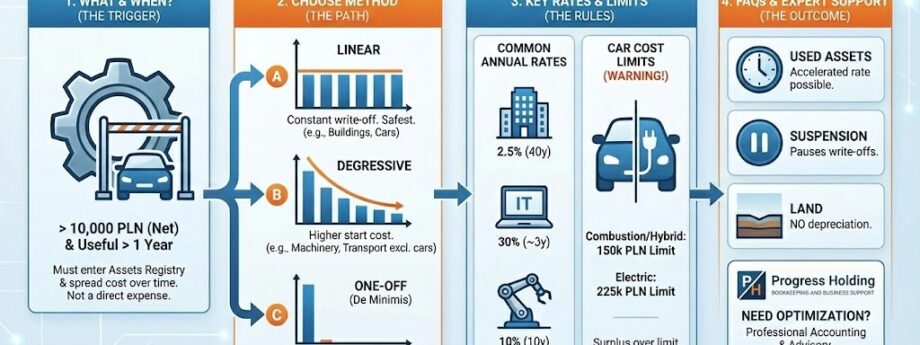

W polskich przepisach podatkowych w 2026 roku kluczową granicą jest kwota 10 000 PLN netto (dla płatników VAT). Jeśli kupujesz sprzęt, maszynę lub samochód o wartości powyżej tej kwoty, nie możesz wrzucić go bezpośrednio w koszty. Musisz wprowadzić go do ewidencji środków trwałych i dokonywać odpisów amortyzacyjnych. W Progress Holding prowadzimy pełną obsługę księgową, dbając o prawidłowe utworzenie takiej ewidencji dla Twojej spółki.

Kryteria uznania za środek trwały:

- Własność lub współwłasność podatnika.

- Kompletność i zdatność do użytku w dniu przyjęcia.

- Przewidywany okres używania dłuższy niż rok.

- Wykorzystywanie na potrzeby związane z prowadzoną działalnością gospodarczą.

Jakie metody amortyzacji są dostępne w 2026 roku?

Polskie prawo podatkowe przewiduje trzy główne metody amortyzacji: liniową, degresywną oraz jednorazową.

Wybór metody wpływa na to, jak szybko „odzyskasz” zainwestowane pieniądze w formie oszczędności podatkowych. Decyzję podejmujesz raz dla danego środka trwałego i nie możesz jej zmienić w trakcie trwania odpisów. Nasi eksperci w Progress Holding zawsze analizują sytuację finansową klienta, aby dobrać najkorzystniejszy model.

| Metoda | Charakterystyka | Dla kogo? |

|---|---|---|

| Liniowa | Stała kwota odpisu przez cały okres. Najbezpieczniejsza i najczęstsza. | Większość firm, budynki, samochody osobowe. |

| Degresywna | Wyższe koszty na początku, niższe w kolejnych latach. | Maszyny i urządzenia (grupy 3-6 i 8 KŚT), środki transportu (z wyj. aut osobowych). |

| Jednorazowa | Cała wartość wchodzi w koszt w miesiącu przyjęcia do używania. | Mali podatnicy, nowe firmy, środki trwałe do 10 tys. zł. |

Na czym polega amortyzacja jednorazowa (pomoc de minimis)?

Amortyzacja jednorazowa w ramach pomocy de minimis pozwala małym podatnikom zaliczyć w koszty 100% wartości środka trwałego w pierwszym roku użytkowania.

Limit dla tej ulgi wynosi równowartość 50 000 euro rocznie. Dotyczy to fabrycznie nowych, jak i używanych środków trwałych zaliczanych do grup 3-8 Klasyfikacji Środków Trwałych (KŚT). Wyłączone z tego przywileju są samochody osobowe. To doskonałe rozwiązanie, jeśli chcesz szybko obniżyć wysoki podatek dochodowy w danym roku. Skontaktuj się z nami, aby sprawdzić, czy Twoja firma spełnia status „małego podatnika”.

Jakie są stawki amortyzacyjne dla popularnych aktywów?

Stawki wynikają z Wykazu Stawek Amortyzacyjnych, który jest powiązany z Klasyfikacją Środków Trwałych (KŚT).

Nie możesz ustalać stawek dowolnie. Musisz przyporządkować swój sprzęt do odpowiedniego kodu KŚT. Błędna klasyfikacja to ryzyko zakwestionowania kosztów przez Urząd Skarbowy. Poniżej przedstawiam typowe stawki roczne:

- Budynki niemieszkalne: 2,5% (okres amortyzacji 40 lat).

- Samochody osobowe: 20% (okres amortyzacji 5 lat).

- Komputery i sprzęt IT: 30% (okres amortyzacji 3 lata i 4 miesiące).

- Maszyny i urządzenia ogólnego zastosowania: 10% (okres amortyzacji 10 lat).

Pełną listę klasyfikacji znajdziesz w rozporządzeniach dostępnych na stronie ISAP – Internetowy System Aktów Prawnych.

Nasze dane: Najczęstsze błędy w amortyzacji samochodów

Na podstawie analizy ksiąg rachunkowych ponad 150 spółek, które przenieśliśmy do Progress Holding w ostatnim roku, zauważamy jeden powtarzający się problem. Przedsiębiorcy nagminnie ignorują limity amortyzacji dla samochodów osobowych.

W 2026 roku nadal obowiązują limity kosztów:

- 150 000 PLN – dla samochodów spalinowych i hybrydowych.

- 225 000 PLN – dla samochodów elektrycznych.

Wielu zagranicznych inwestorów zakłada, że leasing operacyjny luksusowego auta w całości stanowi koszt podatkowy. To błąd. Nadwyżka ponad limit nie jest kosztem uzyskania przychodu (KUP). Nasz zespół koryguje takie błędy na etapie wdrożenia księgowego, co chroni zarząd przed odpowiedzialnością karno-skarbową.

Najczęściej zadawane pytania (FAQ)

Czy mogę amortyzować używany środek trwały?

Tak. Jeśli kupisz używany środek trwały (używany przez poprzedniego właściciela co najmniej 6 miesięcy), możesz zastosować indywidualną stawkę amortyzacji. Pozwala to na skrócenie okresu amortyzacji, np. dla samochodu używanego do 2,5 roku (stawka 40%).

Co jeśli zawieszę działalność gospodarczą?

W okresie zawieszenia działalności nie dokonujesz odpisów amortyzacyjnych. Składniki majątku nie są wtedy używane w firmie. Amortyzację wznawiasz od miesiąca następującego po wznowieniu działalności.

Czy grunty podlegają amortyzacji?

Nie, grunty oraz prawo wieczystego użytkowania gruntów nie podlegają amortyzacji. Ich wartość nie spada z upływem czasu (podatkowo), więc nie generują one miesięcznych kosztów w postaci odpisów.

Prawidłowa strategia amortyzacji to jeden z filarów bezpiecznego i rentownego biznesu w Polsce. Błędy w ewidencji mogą kosztować tysiące złotych w zaległych podatkach. Zaufaj ekspertom, którzy znają przepisy od podszewki.

Potrzebujesz profesjonalnego wsparcia w księgowości spółki? Skontaktuj się z nami w Progress Holding pod numerem +48 603 232 418 lub mailowo office@progressholding.pl.