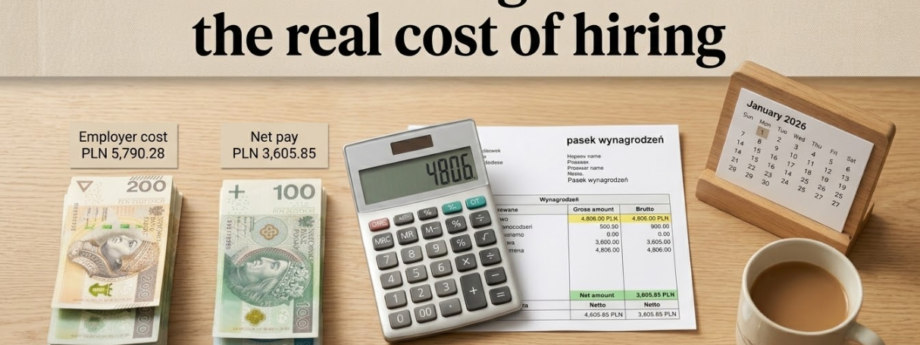

Płaca minimalna w 2026 roku wynosi 4 806 zł brutto miesięcznie. Pracownik otrzymuje na rękę ok. 3 605,85 zł netto, a całkowity koszt zatrudnienia dla pracodawcy to 5 790,28 zł (bez PPK) lub 5 862,37 zł (z PPK). Minimalna stawka godzinowa dla zleceniobiorców wzrosła do 31,40 zł brutto. Poniżej znajdziesz szczegółowe rozbicie składek ZUS, podatku PIT i narzutów pracodawcy — z tabelami i wyliczeniami na 2026 rok.

Ile wynosi płaca minimalna w 2026 roku?

Minimalne wynagrodzenie za pracę od 1 stycznia 2026 roku wynosi 4 806 zł brutto miesięcznie. Minimalna stawka godzinowa dla umów zlecenia i umów o świadczenie usług to 31,40 zł brutto. Obie kwoty obowiązują przez cały rok — nie przewidziano drugiej podwyżki w lipcu.

Podstawa prawna

Wysokość minimalnego wynagrodzenia określa Rozporządzenie Rady Ministrów z dnia 11 września 2025 r. (Dz.U. 2025, poz. 1242). Rada Dialogu Społecznego nie osiągnęła porozumienia w sprawie stawki, dlatego rząd ustalił kwotę jednostronnie — zgodnie z art. 2 ust. 5 ustawy z 10 października 2002 r. o minimalnym wynagrodzeniu za pracę.

Porównanie z 2025 rokiem

| Parametr | 2025 | 2026 | Zmiana |

|---|---|---|---|

| Wynagrodzenie minimalne brutto | 4 666 zł | 4 806 zł | +140 zł (+3,0%) |

| Stawka godzinowa brutto | 30,50 zł | 31,40 zł | +0,90 zł |

| Wynagrodzenie netto (na rękę) | ~3 510,92 zł | ~3 605,85 zł | +~95 zł |

| Koszt pracodawcy (bez PPK) | 5 621,60 zł | 5 790,28 zł | +168,68 zł |

| Koszt pracodawcy (z PPK) | 5 691,59 zł | 5 862,37 zł | +170,78 zł |

Podwyżka o 140 zł brutto przekłada się na ok. 95 zł więcej netto dla pracownika, ale aż 169 zł więcej kosztów miesięcznych dla pracodawcy. Przy 10 pracownikach na minimalnej to dodatkowe 20 280 zł rocznie.

Jak wyliczyć wynagrodzenie netto z płacy minimalnej 2026?

Wynagrodzenie netto pracownika zatrudnionego na pełny etat z minimalnym wynagrodzeniem 4 806 zł brutto wynosi 3 605,85 zł — przy standardowych kosztach uzyskania przychodu (250 zł), złożonym PIT-2 i braku uczestnictwa w PPK.

Rozbicie: od brutto do netto

| Pozycja | Stawka | Kwota |

|---|---|---|

| Wynagrodzenie brutto | — | 4 806,00 zł |

| Składka emerytalna (pracownik) | 9,76% | 469,07 zł |

| Składka rentowa (pracownik) | 1,50% | 72,09 zł |

| Składka chorobowa | 2,45% | 117,75 zł |

| Łącznie składki społeczne pracownika | 13,71% | 658,91 zł |

| Podstawa składki zdrowotnej | — | 4 147,09 zł |

| Składka zdrowotna (9%) | 9,00% | 373,24 zł |

| Podstawa opodatkowania (po KUP 250 zł) | — | 3 897,00 zł |

| Zaliczka PIT (12% − ulga 300 zł) | 12% | 168,00 zł |

| Wynagrodzenie netto (na rękę) | — | 3 605,85 zł |

Wyliczenie zakłada: pracownik powyżej 26 lat, podstawowe koszty uzyskania przychodu (250 zł), złożone oświadczenie PIT-2 (ulga podatkowa 300 zł miesięcznie), brak PPK.

Warianty — kto dostanie więcej netto?

Pracownik do 26. roku życia korzystający z ulgi PIT-0 (zerowy PIT) nie płaci zaliczki na podatek dochodowy. Przy minimalnym wynagrodzeniu 4 806 zł brutto otrzyma ok. 3 774 zł netto — o 169 zł więcej niż pracownik powyżej 26 lat. Z naszego doświadczenia w Progress Holding wynika, że wielu pracodawców zatrudniających młodych pracowników nie wie o tej uldze i niepotrzebnie pobiera zaliczkę PIT.

Pracownik z podwyższonymi kosztami uzyskania przychodu (300 zł — dojeżdżający z innej miejscowości) otrzyma netto ok. 3 612 zł. Różnica wynosi zaledwie 6 zł miesięcznie, ale w skali roku to 72 zł — a błędne zastosowanie KUP to częsta przyczyna korekt PIT-11.

Ile wynosi całkowity koszt zatrudnienia pracownika w 2026 roku?

Całkowity koszt zatrudnienia pracownika z minimalnym wynagrodzeniem 4 806 zł brutto wynosi 5 790,28 zł miesięcznie (bez PPK) lub 5 862,37 zł (z PPK). Narzuty pracodawcy stanowią ok. 20,48% wynagrodzenia brutto.

Rozbicie składek finansowanych przez pracodawcę

| Składka pracodawcy | Stawka | Kwota |

|---|---|---|

| Składka emerytalna | 9,76% | 469,07 zł |

| Składka rentowa | 6,50% | 312,39 zł |

| Składka wypadkowa* | 1,67% | 80,26 zł |

| Fundusz Pracy (FP) | 2,45% | 117,75 zł |

| FGŚP | 0,10% | 4,81 zł |

| Łącznie narzuty pracodawcy | 20,48% | 984,28 zł |

| PPK (podstawowa wpłata pracodawcy)** | 1,50% | 72,09 zł |

| Koszt pracodawcy bez PPK | — | 5 790,28 zł |

| Koszt pracodawcy z PPK | — | 5 862,37 zł |

* Składka wypadkowa w wyliczeniu to 1,67% — standardowa stawka dla firm zatrudniających do 9 osób. Może wynosić od 0,67% do 3,33% w zależności od branży i historii wypadkowości. ** PPK — tylko jeśli pracownik nie złożył deklaracji o rezygnacji.

Jak rozkładają się pieniądze — od kosztu pracodawcy do netto

Z całkowitego kosztu pracodawcy 5 790,28 zł pracownik otrzymuje na rękę 3 605,85 zł — czyli 62,3% kosztów firmy. Pozostałe 37,7% (2 184,43 zł) to składki ZUS i podatek PIT odprowadzane do państwa. To proporcja, o której każdy pracodawca powinien wiedzieć planując budżet kadrowy.

Jaki jest koszt zatrudnienia przy niepełnym etacie?

Minimalne wynagrodzenie na niepełny etat oblicza się proporcjonalnie do wymiaru czasu pracy. Koszty pracodawcy również spadają proporcjonalnie, choć netto pracownika jest relatywnie wyższe ze względu na stałą kwotę wolną od podatku.

| Wymiar etatu | Brutto | Netto (szacunkowo) | Koszt pracodawcy (bez PPK) |

|---|---|---|---|

| Pełny etat (1/1) | 4 806,00 zł | ~3 605,85 zł | 5 790,28 zł |

| 3/4 etatu | 3 604,50 zł | ~2 787 zł | ~4 343 zł |

| 1/2 etatu | 2 403,00 zł | ~1 859 zł | ~2 895 zł |

| 1/4 etatu | 1 201,50 zł | ~929 zł | ~1 448 zł |

Ulga podatkowa (300 zł) odliczana jest w stałej wysokości niezależnie od wymiaru etatu — pod warunkiem złożenia PIT-2. Dlatego przy niepełnym etacie pracownik procentowo „dostaje więcej” netto w stosunku do brutto. W Progress Holding obsługujemy wielu pracodawców zatrudniających na ułamki etatu — poprawna konfiguracja PIT-2 i KUP to najczęstszy punkt, który weryfikujemy przy onboardingu nowego klienta.

Jakie składki ZUS za pracownika płaci pracodawca — pełna struktura?

Pracodawca finansuje pięć obowiązkowych składek od wynagrodzenia brutto pracownika: emerytalną (9,76%), rentową (6,50%), wypadkową (0,67–3,33%), na Fundusz Pracy (2,45%) i na FGŚP (0,10%). Łączny narzut wynosi ok. 20–22% brutto.

Kto płaci co — podział między pracownika a pracodawcę

| Rodzaj składki | Pracownik | Pracodawca | Łącznie |

|---|---|---|---|

| Emerytalna | 9,76% | 9,76% | 19,52% |

| Rentowa | 1,50% | 6,50% | 8,00% |

| Chorobowa | 2,45% | — | 2,45% |

| Wypadkowa | — | 1,67%* | 1,67% |

| Zdrowotna | 9,00%** | — | 9,00% |

| Fundusz Pracy | — | 2,45% | 2,45% |

| FGŚP | — | 0,10% | 0,10% |

* Standardowa stawka dla firm do 9 ubezpieczonych. ** Naliczana od podstawy pomniejszonej o składki społeczne pracownika.

Kiedy pracodawca nie płaci FP i FGŚP?

Przepisy przewidują zwolnienie z obowiązku opłacania składek na Fundusz Pracy i FGŚP w kilku przypadkach. Pracodawca nie odprowadza tych składek za pracowników, którzy ukończyli 55 lat (kobiety) lub 60 lat (mężczyźni). Zwolnienie obejmuje też osoby wracające z urlopów macierzyńskich, rodzicielskich i wychowawczych — przez 36 miesięcy. Za bezrobotnych skierowanych przez urząd pracy zwolnienie trwa 12 miesięcy.

Przy minimalnym wynagrodzeniu 4 806 zł te zwolnienia dają oszczędność 122,56 zł miesięcznie (FP + FGŚP). Na rok to 1 470,72 zł na jednym pracowniku. W praktyce naszych klientów w Progress Holding widzimy, że ponad 30% pracodawców nie wykorzystuje tych zwolnień — bo nie wiedzą o nich lub nie przekazują działu kadr informacji o wieku pracownika.

Ile kosztuje pracownik na umowie zlecenia w 2026 roku?

Minimalna stawka godzinowa na umowie zlecenia w 2026 roku to 31,40 zł brutto. Jeśli umowa zlecenie jest jedynym tytułem do ubezpieczeń, koszty składek ZUS po stronie zleceniodawcy są zbliżone do umowy o pracę — ok. 20% wynagrodzenia brutto.

Wyjątki — student do 26. roku życia

Zleceniobiorca będący studentem, który nie ukończył 26 lat, jest całkowicie zwolniony ze składek ZUS. Koszt zleceniodawcy to wyłącznie kwota brutto zlecenia — bez narzutów. Przy 160 godzinach pracy i stawce 31,40 zł koszt firmy wynosi 5 024 zł, a zleceniobiorca otrzymuje tę kwotę w pełni na rękę (z uwagi na ulgę PIT-0).

Zbieg tytułów — umowa zlecenie + etat

Jeśli zleceniobiorca ma równolegle umowę o pracę z wynagrodzeniem co najmniej równym minimalnemu (4 806 zł), od zlecenia odprowadza się jedynie składkę zdrowotną (9%). Składki społeczne nie są obowiązkowe. To legalna forma optymalizacji kosztów zatrudnienia — pod warunkiem, że zlecenie dotyczy innego zakresu obowiązków niż etat.

Jakie świadczenia pracownicze rosną wraz z płacą minimalną?

Podwyżka płacy minimalnej do 4 806 zł automatycznie podnosi kilkanaście innych świadczeń i progów, których wysokość jest powiązana z minimalnym wynagrodzeniem za pracę.

Świadczenia i limity powiązane z minimalnym wynagrodzeniem w 2026

| Świadczenie / limit | Sposób wyliczenia | Kwota 2026 |

|---|---|---|

| Wynagrodzenie za przestój | nie niższe niż minimalne | 4 806 zł |

| Dodatek za pracę w nocy (za godzinę) | 20% stawki godzinowej z minimalnego | od ~4,81 do ~6,28 zł* |

| Maksymalna odprawa pieniężna | 15 × minimalne | 72 090 zł |

| Odszkodowanie (mobbing, dyskryminacja) | nie niższe niż minimalne | min. 4 806 zł |

| Minimalna podstawa zasiłku chorobowego | minimalne po odliczeniu 13,71% | 4 147,09 zł |

| Limit 30-krotności (roczny) | 30 × prognoz. przeciętne wynagrodzenie | 282 600 zł |

| Podstawa preferencyjnego ZUS (przedsiębiorca) | 30% minimalnego | 1 441,80 zł |

| Minimalna składka zdrowotna (przedsiębiorca)** | 9% × 100% minimalnego | 432,54 zł |

* Zależy od liczby godzin nominalnych w danym miesiącu. ** Od lutego 2026 (nowy rok składkowy). W styczniu 2026 obowiązuje jeszcze stawka z poprzedniego roku składkowego: 314,96 zł.

Każda podwyżka płacy minimalnej to efekt kaskadowy — rosną nie tylko pensje, ale też odprawy, odszkodowania, dodatki nocne i składki ZUS przedsiębiorców. W Progress Holding przygotowujemy dla naszych klientów coroczne zestawienie zmian, żeby żaden wzrost kosztów nie był zaskoczeniem.

Jak obliczyć roczny koszt zatrudnienia pracownika w 2026?

Roczny koszt zatrudnienia jednego pracownika na pełny etat z minimalnym wynagrodzeniem w 2026 roku to 69 483,36 zł (bez PPK) lub 70 348,44 zł (z PPK). Do tego dochodzą koszty dodatkowe — badania lekarskie, szkolenia BHP i ewentualne benefity.

Kalkulacja roczna — pełny etat, minimalne wynagrodzenie

| Pozycja | Miesięcznie | Rocznie (×12) |

|---|---|---|

| Wynagrodzenie brutto | 4 806,00 zł | 57 672,00 zł |

| Składki ZUS pracodawcy | 984,28 zł | 11 811,36 zł |

| Razem bez PPK | 5 790,28 zł | 69 483,36 zł |

| PPK (1,5%) | 72,09 zł | 865,08 zł |

| Razem z PPK | 5 862,37 zł | 70 348,44 zł |

Koszty dodatkowe poza ZUS

Oprócz składek i wynagrodzenia pracodawca ponosi koszty, które nie są ujęte w kalkulacji „brutto brutto”: badania lekarskie (wstępne, okresowe, kontrolne) — od 100 do 300 zł za pracownika; szkolenie BHP (wstępne i stanowiskowe) — od 50 do 250 zł; odzież robocza i środki ochrony — zależnie od branży; wpłaty na ZFŚS (powyżej 50 pracowników).

W praktyce rzeczywisty koszt pierwszego roku zatrudnienia pracownika na minimalnej przekracza 70 000 zł, gdy doliczymy badania, szkolenia i czas poświęcony na formalności. Progress Holding pomaga klientom zaplanować te koszty jeszcze przed podpisaniem pierwszej umowy — w ramach obsługi kadrowo-płacowej przygotowujemy pełną kalkulację kosztów zatrudnienia.

Co zmieni się w przepisach o minimalnym wynagrodzeniu — dyrektywa UE?

Polska wdraża dyrektywę UE 2022/2041 o adekwatnych wynagrodzeniach minimalnych. Projekt ustawy przewiduje wyłączenie z płacy minimalnej dodatków za szczególne warunki pracy i pełnienie funkcji — prawdopodobnie od 1 stycznia 2027 roku.

Co to oznacza dla pracodawców?

Jeśli Twoi pracownicy otrzymują płacę minimalną „wyrównywaną” premią regulaminową lub dodatkiem funkcyjnym — od 2027 roku te składniki nie będą wliczane do minimum. Oznacza to konieczność podniesienia wynagrodzeń zasadniczych. Przy 4 806 zł brutto każdy wyłączony dodatek to dodatkowy koszt powiększony o narzuty pracodawcy (ok. 20,5%).

Od 2020 roku wyłączono już z płacy minimalnej dodatek za staż pracy. Pracownik musi otrzymać 4 806 zł brutto jako wynagrodzenie zasadnicze (z innymi dopuszczalnymi składnikami), a dodatek stażowy jest wypłacany ponad tę kwotę.

Jak to wygląda w praktyce? Doświadczenie Progress Holding

Na podstawie obsługi kadrowo-płacowej ponad 280 firm w Progress Holding zidentyfikowaliśmy trzy najczęstsze błędy pracodawców związane z płacą minimalną i kosztami zatrudnienia w 2026 roku.

Błąd 1: Brak aktualizacji wynagrodzeń na 1 stycznia

18% naszych klientów w 2025 roku nie zdążyło podpisać aneksów do umów o pracę przed styczniową wypłatą. Skutek: wynagrodzenie niższe niż minimalne i konieczność wyrównania. Pracodawca, który wypłaci mniej niż 4 806 zł brutto za pełny etat po 1 stycznia 2026, narusza art. 282 § 1 Kodeksu pracy. Grozi za to grzywna od 1 000 do 30 000 zł.

Błąd 2: Niewykorzystanie zwolnień z FP i FGŚP

Ponad 30% obsługiwanych pracodawców nie stosowało zwolnień z Funduszu Pracy dla pracowników 55+/60+. Przy pięciu takich pracownikach na minimalnej to strata 7 354 zł rocznie. Weryfikujemy to przy każdym nowym kliencie — i często znajdujemy oszczędności za kilka ostatnich miesięcy.

Błąd 3: Nieuwzględnianie PPK w kosztach

Co piąty nowy klient nie ujmuje wpłat na PPK w kalkulacji kosztów zatrudnienia. Przy minimalnym wynagrodzeniu PPK to 72,09 zł miesięcznie na jednego pracownika — ale przy 20 pracownikach to 17 302 zł rocznie. Pomagamy klientom monitorować, którzy pracownicy przystąpili do PPK, a którzy złożyli rezygnację.

Najczęściej zadawane pytania

Czy płaca minimalna wzrośnie jeszcze w 2026 roku?

Nie. Rozporządzenie Rady Ministrów z 11 września 2025 r. ustala kwotę 4 806 zł brutto na cały rok 2026. Prognozowana inflacja na 2026 rok nie przekracza 5%, więc nie ma podstawy prawnej do drugiej podwyżki w połowie roku.

Ile wynosi minimalna stawka godzinowa na zleceniu w 2026?

Minimalna stawka godzinowa dla umów zlecenia i umów o świadczenie usług w 2026 roku to 31,40 zł brutto. Stawka dotyczy wszystkich zleceniobiorców — niezależnie od formy wypłaty i częstotliwości rozliczeń.

Czy pracownik do 26. roku życia dostanie wyższe netto z minimalnego wynagrodzenia?

Tak. Pracownik korzystający z ulgi PIT-0 (do ukończenia 26 lat) nie płaci zaliczki na podatek dochodowy. Przy brutto 4 806 zł otrzyma ok. 3 774 zł netto — o ok. 169 zł więcej niż starszy pracownik w identycznej sytuacji.

Jak obliczyć koszt pracodawcy dla wynagrodzenia wyższego niż minimalne?

Pomnóż wynagrodzenie brutto przez 1,2048 (narzuty pracodawcy ok. 20,48% przy standardowej składce wypadkowej 1,67%). Np. 8 000 zł brutto × 1,2048 = 9 638,40 zł kosztu pracodawcy. Dla precyzyjnych wyliczeń uwzględnij indywidualną stawkę wypadkową i PPK.

Czy pracodawca może zaliczyć składki ZUS do kosztów uzyskania przychodów?

Tak — pod warunkiem terminowej wypłaty wynagrodzenia i odprowadzenia składek. Składki ZUS finansowane przez pracodawcę (984,28 zł przy minimalnym wynagrodzeniu) stanowią koszt podatkowy w miesiącu, za który są należne, jeśli zostaną opłacone do 15. dnia następnego miesiąca.

Kiedy pracodawca musi wypłacić wynagrodzenie?

Wynagrodzenie za pracę wypłacasz co najmniej raz w miesiącu, w stałym i ustalonym z góry terminie — nie później niż do 10. dnia następnego miesiąca. Termin musisz określić w umowie o pracę lub regulaminie wynagradzania.

Płaca minimalna 2026 — co musisz zrobić jako pracodawca?

Minimalne wynagrodzenie 4 806 zł brutto to 5 790,28 zł kosztu pracodawcy i 3 605,85 zł netto na rękę pracownika. Sprawdź, czy podpisałeś aneksy do umów, zaktualizowałeś wynagrodzenia w systemie kadrowym i zweryfikowałeś zwolnienia z FP dla pracowników 55+/60+. Zaplanuj budżet kadrowy na 2026 rok z uwzględnieniem PPK i nadchodzących zmian z dyrektywy unijnej.

Potrzebujesz wsparcia w obsłudze kadrowo-płacowej, wyliczeniu kosztów zatrudnienia lub przygotowaniu list płac? Skontaktuj się z nami w Progress Holding pod numerem +48 603 232 418 lub mailowo office@progressholding.pl. Obsługujemy firmy zatrudniające od 1 do kilkudziesięciu pracowników — na umowach o pracę, zleceniach i kontraktach B2B.