Sprzedaż udziałów w spółce z o.o. cudzoziemcowi polega na przeniesieniu praw własności na obywatela innego państwa. Transakcja bezwzględnie wymaga zachowania formy aktu notarialnego dla poświadczenia podpisów. Proces pociąga za sobą obowiązek zapłaty podatku PCC przez kupującego oraz aktualizacji danych w KRS. Operacja ta skutecznie otwiera przedsiębiorstwo na zagraniczny kapitał.

Jakie są warunki formalne zbycia udziałów obcokrajowcowi w 2026 roku?

Zbycie udziałów obcokrajowcowi wymaga podpisania umowy w formie pisemnej z podpisami notarialnie poświadczonymi pod rygorem nieważności całej transakcji.

Cudzoziemiec może całkowicie swobodnie nabywać udziały w polskich spółkach kapitałowych. Główne procedury wyglądają identycznie jak w przypadku polskich obywateli. Strony muszą umówić wizytę u notariusza. Urzędnik ten weryfikuje tożsamość sprzedającego i kupującego. W przypadku inwestorów zagranicznych absolutnie konieczne jest okazanie ważnego paszportu.

Jeżeli kupujący nie posługuje się biegle językiem polskim, notariusz zażąda obecności tłumacza przysięgłego. Tłumacz na bieżąco przekłada treść umowy i pouczenia prawne. Gwarantuje to pełne zrozumienie warunków transakcji przez obie strony. Koszt wynajęcia tłumacza obciąża zazwyczaj stronę kupującą.

W praktyce naszych klientów najczęściej widzimy, że barierą zatrzymującą proces jest brak polskiego numeru PESEL u nabywcy. Polski system rejestrowy aktualnie wymaga posiadania tego numeru przez wszystkich nowych udziałowców. W Progress Holding sprawnie pomagamy w uzyskaniu numeru PESEL dla cudzoziemców, co natychmiastowo odblokowuje całą transakcję przed sądem.

Czy potrzebna jest zgoda MSWiA na nabycie udziałów przez cudzoziemca?

Zgoda MSWiA na nabycie udziałów przez cudzoziemca jest obowiązkowa, jeżeli spółka jest właścicielem lub wieczystym użytkownikiem jakiejkolwiek nieruchomości w Polsce.

Polska ustawa o nabywaniu nieruchomości przez cudzoziemców narzuca restrykcyjne zasady ochronne. Przejęcie kontroli nad spółką władającą polskimi gruntami wymaga specjalnego zezwolenia rządu. Ministerstwo dokładnie analizuje strukturę i powiązania kapitałowe inwestora z zagranicy. Administracyjna procedura wydania zezwolenia trwa zazwyczaj od kilku do kilkunastu miesięcy. Brak tej zgody skutkuje całkowitą nieważnością podpisanej umowy sprzedaży udziałów.

Prawo przewiduje bardzo ważny wyjątek od tej reguły. Obywatele państw Europejskiego Obszaru Gospodarczego (EOG) oraz obywatele Szwajcarii są zwolnieni z tego uciążliwego obowiązku. Ten przywilej nie dotyczy jednak w ogóle obywateli państw trzecich. Inwestorzy z USA, Azji czy Ukrainy muszą rygorystycznie przestrzegać procedury zezwoleniowej. Dokładne brzmienie przepisów można znaleźć na stronach Internetowego Systemu Aktów Prawnych.

Jak uzyskać zgodę spółki na zbycie udziałów?

Zgoda spółki na zbycie udziałów jest wymagana, jeśli umowa spółki wprost uzależnia taką sprzedaż od zezwolenia zarządu lub zgromadzenia wspólników.

Kodeks spółek handlowych pozwala wspólnikom na swobodne ograniczanie obrotu udziałami. Przed podpisaniem umowy musisz niezwykle wnikliwie przeczytać pierwotny tekst umowy spółki. Często widnieje tam zapis o prawie pierwokupu dla dotychczasowych wspólników. Spółka chroni się w ten sposób przed wejściem niechcianych, zewnętrznych inwestorów do biznesu.

Sprzedający musi złożyć oficjalny, pisemny wniosek do zarządu o wydanie zgody. Zarząd ma obowiązek udzielić odpowiedzi również na piśmie. Dołączenie tego dokumentu do końcowego wniosku w KRS jest warunkiem koniecznym do skutecznej rejestracji zmian. Jeśli zarząd odmówi zgody na sprzedaż udziałów w spółce z o.o. cudzoziemcowi, sąd rejestrowy może pozwolić na transakcję z ważnych powodów.

Kto płaci podatek PCC od sprzedaży udziałów w spółce z o.o.?

Podatek od czynności cywilnoprawnych (PCC) w wysokości równego 1% płaci zawsze kupujący, czyli w tym przypadku cudzoziemiec przejmujący udziały.

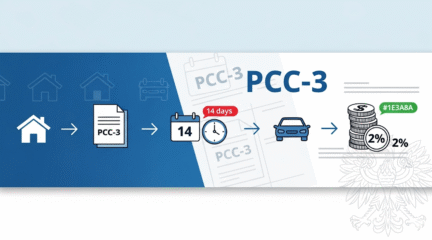

Podstawę opodatkowania stanowi aktualna wartość rynkowa zbywanych udziałów. Urząd Skarbowy posiada prawo do zakwestionowania zbyt niskiej ceny podanej w umowie notarialnej. Zaniżanie tej ceny rodzi bezpośrednie ryzyko nałożenia kary. Fiskus zażąda wtedy zapłaty zaległego podatku wraz z wysokimi odsetkami za zwłokę. Zagraniczny kupujący musi samodzielnie złożyć deklarację PCC-3 w terminie zaledwie 14 dni od daty zawarcia umowy.

Przeprowadziliśmy setki takich procesów i wiemy, że urzędy skarbowe bardzo rygorystycznie sprawdzają wyceny udziałów sprzedawanych obcokrajowcom. Pomagamy naszym klientom bezpiecznie ustalić rynkową wartość transakcji. Prowadzimy profesjonalną księgowość dla cudzoziemców i lokalnych firm. Obsługę księgową spółek oferujemy od 799 PLN netto. Zapewnia to pełne bezpieczeństwo wszelkich rozliczeń z polskim fiskusem.

Jaki podatek PIT płaci sprzedający przy zbyciu udziałów?

Polski sprzedający płaci podatek dochodowy (PIT) w sztywnej stawce 19% od uzyskanego dochodu ze sprzedaży swoich udziałów w spółce kapitałowej.

Opodatkowaniu podlega wyłącznie dochód, a nie cały przychód z transakcji. Dochód ten stanowi różnicę między ceną ze sprzedaży a historycznymi kosztami uzyskania przychodu. Kosztem są realne wydatki poniesione na objęcie lub nabycie tych udziałów w przeszłości. Transakcję wykazuje się w formularzu PIT-38. Należy go złożyć do Urzędu Skarbowego do końca kwietnia następnego roku podatkowego.

Fakt, że nabywcą udziałów jest obcokrajowiec, nie ma wpływu na obowiązki podatkowe polskiego sprzedawcy. Opodatkowanie zależy wyłącznie od rezydencji podatkowej osoby sprzedającej. Zasady te szczegółowo wyjaśnia portal rządowy Biznes.gov.pl.

Kiedy należy zawiadomić spółkę o przejściu udziałów na cudzoziemca?

Zawiadomienie spółki następuje natychmiast po podpisaniu umowy sprzedaży, poprzez przedłożenie zarządowi jednego, oryginalnego egzemplarza umowy z podpisami poświadczonymi przez notariusza.

Zarówno kupujący, jak i sprzedający mają prawo powiadomić zarząd o zakończonej transakcji. Dopiero od tego momentu cudzoziemiec jest oficjalnie traktowany przez firmę jako pełnoprawny wspólnik. To zawiadomienie uprawnia nowego inwestora do głosowania na zgromadzeniach wspólników. Umożliwia mu również legalne pobieranie dywidendy. Brak szybkiego zawiadomienia paraliżuje wszystkie prawa korporacyjne obcokrajowca.

Zarząd spółki z o.o. po otrzymaniu takiego zawiadomienia musi natychmiast zaktualizować wewnętrzną księgę udziałów. Wpisuje się tam imię, nazwisko oraz adres nowego zagranicznego właściciela. Księga udziałów to podstawowy dokument wewnętrzny przedsiębiorstwa, który musi być idealnie prowadzony.

Jak zmiana wspólnika na cudzoziemca wpływa na konto bankowe spółki?

Banki komercyjne rygorystycznie weryfikują każdą zmianę struktury właścicielskiej i bezwzględnie wymagają dostarczenia nowej dokumentacji tożsamości zagranicznego wspólnika.

Restrykcyjne przepisy o przeciwdziałaniu praniu pieniędzy (AML) zmuszają instytucje finansowe do identyfikacji tak zwanych beneficjentów rzeczywistych. Jeżeli zagraniczny inwestor nabywa więcej niż 25% udziałów, staje się automatycznie takim beneficjentem. Bank niezwłocznie poprosi zarząd spółki o skan paszportu cudzoziemca. Analitycy bankowi zażądają również szczegółowych oświadczeń o źródle pochodzenia jego majątku prywatnego.

Ignorowanie wezwań banku kończy się szybką blokadą rachunków firmowych. Dodatkowo zarząd ma ustawowy obowiązek zgłosić nowego właściciela do Centralnego Rejestru Beneficjentów Rzeczywistych (CRBR). Ustawowy termin wynosi równe 14 dni od momentu dokonania zmian w KRS. Za spóźnienie grożą firmie drastyczne kary finansowe.

Jak przebiega procedura zgłoszenia nowego wspólnika do KRS?

Nowego wspólnika należy zgłosić do Krajowego Rejestru Sądowego (KRS) w terminie 7 dni od dnia powiadomienia spółki o przejściu własności udziałów.

Zgłoszenia tego dokonuje się wyłącznie elektronicznie, wykorzystując do tego państwowy Portal Rejestrów Sądowych (PRS). Ustawowy obowiązek poinformowania sądu ciąży na urzędującym zarządzie spółki z o.o. Zarząd składa wniosek o zmianę danych w rejestrze przedsiębiorców. Należy dołączyć zaktualizowaną listę wspólników podpisaną przez wszystkich członków zarządu. Dołącza się również skan notarialnej umowy sprzedaży udziałów.

Z naszego doświadczenia w Progress Holding wynika, że sędziowie nagminnie odrzucają wnioski z powodu technicznych błędów w oświadczeniach zagranicznych wspólników. Brak urzędowej klauzuli apostille na dokumentach sprowadzanych z zagranicy to bardzo powszechny powód zwrotu. Oferujemy firmom kompleksowe wsparcie w tym skomplikowanym obszarze. Pełna obsługa zmiany w Krajowym Rejestrze Sądowym zaczyna się u nas od 1500 PLN netto, co gwarantuje spokój i poprawność zgłoszenia.

Zestawienie kosztów sprzedaży udziałów obcokrajowcowi w 2026 r.

Koszty transakcji obejmują taksę notarialną za poświadczenie podpisów, podatek rynkowy PCC oraz sztywną opłatę sądową do KRS za aktualizację danych.

Staranne przygotowanie budżetu na tę operację jest kluczowe dla obu stron. Koszty rozkładają się pomiędzy kupującego, sprzedającego oraz samą spółkę. Poniższa tabela szczegółowo i obiektywnie prezentuje wszystkie opłaty urzędowe niezbędne do sfinalizowania procesu.

| Rodzaj kosztu transakcyjnego | Strona ponosząca opłatę | Szacunkowa kwota w 2026 r. |

|---|---|---|

| Taksa notarialna (poświadczenie podpisów) | Kupujący lub Sprzedający | Około 200 – 500 PLN (zależy od kancelarii). |

| Podatek od czynności cywilnoprawnych (PCC) | Kupujący (Cudzoziemiec) | Dokładnie 1% wartości rynkowej zbywanych udziałów. |

| Podatek dochodowy (PIT) | Sprzedający (rezydent PL) | Dokładnie 19% od osiągniętego czystego dochodu. |

| Opłata do KRS (Portal Rejestrów Sądowych) | Spółka z o.o. | 350 PLN (250 PLN wpis + 100 PLN ogłoszenie MSiG). |

| Usługa tłumacza przysięgłego | Kupujący (Cudzoziemiec) | Około 300 – 600 PLN za tłumaczenie aktu u notariusza. |

Sama umowa sprzedaży udziałów u notariusza nie wyczerpuje wszystkich wydatków. Należy zawsze pamiętać o kosztach obsługi prawnej oraz księgowej przy aktualizowaniu rejestrów państwowych. Zwlekanie z opłaceniem podatku PCC lub opłaty sądowej zablokuje proces rejestracyjny w sądzie.

Najczęściej zadawane pytania

Czy cudzoziemiec musi być w Polsce, aby kupić udziały?

Nie, cudzoziemiec nie musi osobiście przylatywać do Polski, aby sfinalizować taką transakcję. Może udzielić formalnego pełnomocnictwa swojemu przedstawicielowi prawnemu na miejscu. Pełnomocnictwo to musi jednak mieć formę pisemną z podpisem notarialnie poświadczonym i obowiązkowo opatrzonym klauzulą apostille przez odpowiedni organ z kraju wystawienia.

Czy sprzedaż udziałów można załatwić przez system S24?

Tak, udziały można skutecznie sprzedać przez rządowy system S24. Dotyczy to wyłącznie spółek założonych online, których umowa nigdy wcześniej nie była zmieniana w tradycyjnej kancelarii notarialnej. Wymaga to jednak posiadania profilu zaufanego lub polskiego kwalifikowanego podpisu elektronicznego przez obu kontrahentów biorących udział w transakcji.

Kiedy własność udziałów przechodzi na cudzoziemca?

Własność posiadanych udziałów przechodzi na nabywcę dokładnie w momencie podpisania umowy sprzedaży udziałów u notariusza lub w konkretnej dacie wskazanej bezpośrednio w tej umowie. Wpis do systemu KRS ma charakter wyłącznie deklaratoryjny. Oznacza to, że nie warunkuje on samego prawnego faktu nabycia własności przez obcokrajowca.

Czy zarząd musi podpisać się pod umową sprzedaży?

Nie, zarząd spółki z ograniczoną odpowiedzialnością nie jest w ogóle stroną umowy sprzedaży udziałów i nie składa na niej swoich podpisów. Zarząd bierze w tym udział biernie. Jedynie przyjmuje zawiadomienie o zmianie wspólnika i dokonuje technicznej aktualizacji danych rejestrowych w systemach prowadzonych przez sąd gospodarczy.

Podsumowanie

Sprzedaż udziałów w spółce z o.o. cudzoziemcowi to znakomita okazja na pozyskanie zagranicznego kapitału i szybką ekspansję. Transakcja wymaga rygorystycznego zachowania formy notarialnej, weryfikacji ograniczeń nałożonych w umowie spółki oraz szybkiego zgłoszenia zmian do KRS i CRBR. Prawidłowe rozliczenie podatków PCC i PIT oraz uzyskanie zgody MSWiA zabezpieczają firmę przed poważnymi konsekwencjami prawnymi w 2026 roku. Potrzebujesz profesjonalnego wsparcia doradczego w tym procesie? Skontaktuj się z nami w Progress Holding pod numerem +48 603 232 418 lub mailowo office@progressholding.pl.