Estoński CIT w 2026 roku — komu rzeczywiście opłaca się 0% podatku dochodowego, a komu nie

Estoński CIT (ryczałt od dochodów spółek) pozwala spółce z o.o. nie płacić podatku dochodowego tak długo, jak nie wypłaca zysku wspólnikom. Przy wypłacie dywidendy efektywna stawka łączna (CIT + PIT) wynosi 20% dla małego podatnika i 25% dla pozostałych — zamiast 26,29% i 34,39% w klasycznym CIT. W 2026 roku przepisy nie uległy zmianie, ale nie każdej spółce ten model się opłaca.

Czym jest estoński CIT i jak działa?

Estoński CIT to forma opodatkowania, w której spółka nie płaci podatku od bieżącego dochodu. Podatek powstaje dopiero w momencie wypłaty zysku wspólnikom — w formie dywidendy lub tzw. ukrytych zysków. Dopóki pieniądze pozostają w spółce, urząd skarbowy nie pobiera podatku dochodowego.

Oficjalna nazwa to „ryczałt od dochodów spółek”. System wprowadzono w Polsce w 2021 roku, a od 2022 roku rozszerzono go na niemal wszystkie spółki kapitałowe. Inspiracją był model opodatkowania obowiązujący w Estonii — stąd popularna nazwa. Podstawa prawna: Rozdział 6b ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. 2025 poz. 278).

Trzy główne zalety estońskiego CIT

- Brak bieżącego podatku dochodowego. Nie płacisz miesięcznych ani kwartalnych zaliczek na CIT. Cała gotówka zostaje w firmie.

- Niższa efektywna stawka przy wypłacie. Łączne opodatkowanie (CIT spółki + PIT wspólnika) wynosi 20% lub 25% zamiast 26,29% lub 34,39%.

- Prostsza rachunkowość. Nie prowadzisz podwójnej ewidencji podatkowej. Rozliczasz się wyłącznie na podstawie wyniku księgowego, bez kalkulacji kosztów uzyskania przychodu i amortyzacji podatkowej.

Z naszego doświadczenia w Progress Holding wynika, że spółki, które przeszły na estoński CIT, oszczędzają średnio 15-20 godzin miesięcznie na obsłudze księgowej — bo eliminują podwójne rozliczenia podatkowe i rachunkowe.

Jakie są stawki estońskiego CIT w 2026 roku?

Stawka ryczałtu od dochodów spółek wynosi 10% dla małych podatników (przychody do 2 mln EUR, tj. 8 517 000 zł w 2026 r.) i firm w pierwszym roku działalności oraz 20% dla pozostałych spółek. Stawki te nie uległy zmianie w 2026 roku.

Przy wypłacie dywidendy wspólnik płaci 19% PIT, ale może go pomniejszyć o część podatku zapłaconego przez spółkę: o 90% przy stawce 10% CIT lub o 70% przy stawce 20% CIT. Dzięki temu mechanizmowi efektywna łączna stawka jest niższa niż w klasycznym modelu.

Porównanie efektywnego opodatkowania: estoński CIT vs klasyczny CIT

| Parametr | Klasyczny CIT — mały podatnik | Klasyczny CIT — duży podatnik | Estoński CIT — mały podatnik | Estoński CIT — duży podatnik |

|---|---|---|---|---|

| Stawka CIT od dochodu | 9% | 19% | 0% (brak wypłaty) / 10% (wypłata) | 0% (brak wypłaty) / 20% (wypłata) |

| PIT od dywidendy (19%) | 19% od zysku po CIT | 19% od zysku po CIT | 19% minus 90% CIT | 19% minus 70% CIT |

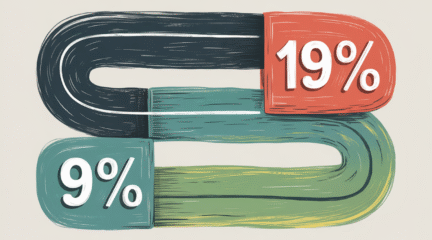

| Efektywna łączna stawka | 26,29% | 34,39% | 20% | 25% |

| Oszczędność vs klasyczny CIT | — | — | 6,29 pkt proc. | 9,39 pkt proc. |

| Zaliczki miesięczne | Tak | Tak | Nie | Nie |

Źródło: podatki.gov.pl — Estoński CIT, biznes.gov.pl — Estoński CIT.

Ile oszczędzasz na 1 000 000 zł zysku?

| Model opodatkowania | CIT spółki | PIT wspólnika | Łączny podatek | Kwota netto dla wspólnika |

|---|---|---|---|---|

| Klasyczny CIT 9% | 90 000 zł | 172 900 zł | 262 900 zł | 737 100 zł |

| Klasyczny CIT 19% | 190 000 zł | 153 900 zł | 343 900 zł | 656 100 zł |

| Estoński CIT 10% | 100 000 zł | 100 000 zł | 200 000 zł | 800 000 zł |

| Estoński CIT 20% | 200 000 zł | 50 000 zł | 250 000 zł | 750 000 zł |

Przy zysku 1 mln zł mały podatnik na estońskim CIT oszczędza 62 900 zł w porównaniu z klasycznym CIT. Duży podatnik oszczędza 93 900 zł. Te kwoty rosną proporcjonalnie do wielkości zysku.

Kto może wybrać estoński CIT w 2026 roku?

Z estońskiego CIT mogą skorzystać spółki z o.o., akcyjne, proste spółki akcyjne, komandytowe i komandytowo-akcyjne, których wspólnikami są wyłącznie osoby fizyczne. Spółka musi zatrudniać co najmniej 3 osoby na umowę o pracę lub umowę cywilnoprawną.

Pełna lista warunków

- Forma prawna: sp. z o.o., S.A., P.S.A., sp.k., sp.k.a.

- Wspólnicy: wyłącznie osoby fizyczne (bez udziału innych spółek, fundacji czy funduszy).

- Brak udziałów w innych podmiotach: spółka nie może posiadać udziałów, akcji ani ogółu praw w innych spółkach.

- Zatrudnienie: minimum 3 osoby fizyczne na umowę o pracę lub zlecenie (przez co najmniej 300 dni w roku lub 82% dni roku podatkowego krótszego niż 12 miesięcy).

- Struktura przychodów: przychody pasywne (z wierzytelności, odsetek, poręczeń, gwarancji itp.) nie mogą przekraczać 50% przychodów ogółem.

- Sprawozdawczość: spółka nie sporządza sprawozdania finansowego według MSR/MSSF.

- Zgłoszenie: formularz ZAW-RD do naczelnika urzędu skarbowego — do końca pierwszego miesiąca roku podatkowego, w którym chcesz korzystać z estońskiego CIT.

Nowe spółki mają ulgę: warunek zatrudnienia nie obowiązuje w pierwszym roku działalności i dwóch kolejnych latach. Warunek dotyczący struktury przychodów uznaje się za spełniony w pierwszym roku.

Komu estoński CIT się opłaca?

Estoński CIT jest najkorzystniejszy dla spółek, które reinwestują zyski i nie wypłacają ich wspólnikom na bieżąco. Im dłużej zysk pozostaje w spółce, tym większa korzyść z odroczenia podatku.

Profil idealnego kandydata

- Spółka inwestująca w rozwój. Kupujesz sprzęt, rozbudowujesz zespół, wchodzisz na nowe rynki. Potrzebujesz gotówki — estoński CIT pozwala Ci zatrzymać 100% dochodu do reinwestowania.

- Firma z niestabilnymi dochodami. W klasycznym CIT płacisz zaliczki od bieżącego dochodu — nawet jeśli za 3 miesiące poniesiesz stratę. W estońskim CIT nie płacisz nic, dopóki nie wypłacasz zysku.

- Spółka rodzinna z długoterminową perspektywą. Wspólnicy nie potrzebują natychmiastowej dywidendy. Budują wartość firmy. Podatek zapłacą za kilka lat, gdy zdecydują się na wypłatę.

- Nowa spółka z o.o. Zwolnienie z wymogu zatrudnienia przez 3 lata i preferencyjne warunki wejścia. W pierwszych latach działalności brak podatku oznacza szybszą akumulację kapitału.

W praktyce naszych klientów w Progress Holding widzimy, że estoński CIT przynosi największe korzyści spółkom IT, agencjom marketingowym i firmom konsultingowym — czyli branżom z niskimi kosztami materiałowymi i wysoką marżą, które mogą sobie pozwolić na reinwestowanie zysków.

Komu estoński CIT się nie opłaca?

Estoński CIT nie jest optymalny dla spółek, które regularnie wypłacają cały zysk wspólnikom, mają skomplikowaną strukturę właścicielską lub planują pozyskiwać zewnętrznych inwestorów niebędących osobami fizycznymi.

5 sytuacji, w których estoński CIT jest niekorzystny

- Wspólnicy potrzebują regularnej dywidendy. Jeśli co roku wypłacasz cały zysk, korzyść z odroczenia podatku jest zerowa. Oszczędzasz tylko na niższej efektywnej stawce (20% vs 26,29% dla małego podatnika), ale tracisz główną przewagę systemu — odroczenie.

- Spółka ma wspólnika niebędącego osobą fizyczną. Fundacja, fundusz inwestycyjny, inna spółka jako wspólnik — to automatycznie dyskwalifikuje Twoją firmę z estońskiego CIT.

- Planujesz pozyskać inwestora instytucjonalnego. Wejście funduszu VC lub innej spółki kapitałowej oznacza utratę prawa do ryczałtu. Będziesz musiał wrócić na zasady ogólne i rozliczyć tzw. korektę wstępną.

- Spółka posiada udziały w innych podmiotach. Holding z kilkoma spółkami zależnymi nie może korzystać z estońskiego CIT. Nawet 1% udziałów w innej spółce wyklucza Cię z systemu.

- Dużo transakcji ze wspólnikami. Najem biura od wspólnika, pożyczki od lub do wspólnika, samochód służbowy używany prywatnie — to wszystko potencjalne „ukryte zyski”, które podlegają opodatkowaniu. Jeśli Twoja spółka ma wiele takich transakcji, efektywna korzyść z estońskiego CIT maleje.

Czym są ukryte zyski i dlaczego to największe ryzyko?

Ukryte zyski to świadczenia pieniężne i niepieniężne wykonywane przez spółkę na rzecz wspólników lub podmiotów z nimi powiązanych, które podlegają opodatkowaniu ryczałtem — nawet jeśli spółka nie wypłaca formalnie dywidendy.

Katalog ukrytych zysków obejmuje m.in.: pożyczki udzielone wspólnikom, nadmierne wynagrodzenie wspólnika za usługi, wydatki na samochód służbowy używany prywatnie (50% kosztów), świadczenia na rzecz rodziny wspólnika, wynajem nieruchomości od wspólnika po zawyżonej cenie.

Przeprowadziliśmy dziesiątki wdrożeń estońskiego CIT w Progress Holding i wiemy, że ukryte zyski to najczęstsza przyczyna nieoczekiwanych obciążeń podatkowych. Spółki, które nie przeanalizowały swoich transakcji z wspólnikami przed wejściem do systemu, płacą podatek, którego się nie spodziewały.

Planowane zmiany w ukrytych zyskach — co się nie udało?

We wrześniu 2025 roku Ministerstwo Finansów opublikowało projekt nowelizacji, który miał poszerzyć definicję ukrytych zysków i usunąć warunek ich powiązania z prawem do udziału w zysku. Projekt nie został jednak przyjęty przez rząd przed końcem 2025 roku. W rezultacie przepisy dotyczące estońskiego CIT w 2026 roku pozostały bez zmian.

Jak przejść na estoński CIT?

Przejście na estoński CIT wymaga złożenia zawiadomienia ZAW-RD do naczelnika urzędu skarbowego do końca pierwszego miesiąca roku podatkowego, w którym chcesz korzystać z ryczałtu. Dla spółek z rokiem kalendarzowym termin to 31 stycznia.

Procedura krok po kroku

- Weryfikacja warunków. Sprawdź, czy Twoja spółka spełnia wszystkie wymogi formalne (forma prawna, wspólnicy, zatrudnienie, brak udziałów w innych podmiotach).

- Analiza opłacalności. Porównaj efektywne opodatkowanie w obu modelach. Uwzględnij planowane wypłaty zysku, transakcje ze wspólnikami i plany inwestycyjne.

- Zamknięcie ksiąg. Sporządź sprawozdanie finansowe za ostatni rok na zasadach klasycznych. Dołącz załącznik CIT/KW do zeznania CIT-8.

- Rozliczenie różnic przejściowych. Korekta wstępna obejmuje różnice między wynikiem podatkowym a rachunkowym. Ewentualny podatek możesz rozłożyć na raty.

- Złożenie ZAW-RD. Zawiadomienie do urzędu skarbowego — do końca pierwszego miesiąca roku podatkowego.

W Progress Holding przeprowadzamy pełną analizę opłacalności i obsługujemy cały proces przejścia na estoński CIT — od symulacji podatkowej przez zamknięcie ksiąg po złożenie ZAW-RD.

Jak to wygląda w praktyce? Doświadczenie Progress Holding

Na podstawie obsługi kilkudziesięciu spółek, które przeszły na estoński CIT pod naszą opieką w Progress Holding, zebraliśmy dane o typowych korzyściach i problemach.

Kto zyskał najwięcej?

- Spółki IT z 2-3 wspólnikami, które reinwestowały zyski w rozwój zespołu i produktu. Brak zaliczek na CIT oznaczał o 100 000-300 000 zł więcej gotówki rocznie do dyspozycji.

- Firmy usługowe z wysoką marżą, które przez 2-3 lata nie wypłacały dywidendy. Efektywna stawka podatku: 0% przez cały ten okres.

- Nowe spółki z o.o., które skorzystały ze zwolnienia z wymogu zatrudnienia i weszły do systemu od pierwszego dnia działalności.

Trzy najczęstsze błędy przy estońskim CIT

- Brak audytu transakcji ze wspólnikami przed wejściem. Około 40% spółek, które konsultowaliśmy, miało aktywne umowy najmu, pożyczki lub usługi ze wspólnikami — potencjalne ukryte zyski, które generowałyby podatek w estońskim CIT.

- Niedoszacowanie kosztu korekty wstępnej. Różnice przejściowe (np. z tytułu amortyzacji bilansowej vs podatkowej) mogą wygenerować jednorazowy podatek przy wejściu do systemu. Spółki, które tego nie uwzględniły, były zaskoczone dodatkowym obciążeniem.

- Brak planu na 4 lata. Estoński CIT to zobowiązanie na minimum 4 lata podatkowe. Wcześniejsza rezygnacja oznacza obowiązek zapłaty podatku od korekty wstępnej i zysku z całego okresu. Spółki bez długoterminowej strategii wchodziły do systemu pochopnie.

Ile kosztuje przejście na estoński CIT z Progress Holding?

Obsługa księgowa spółki z o.o. na estońskim CIT w Progress Holding zaczyna się od 799 zł netto miesięcznie. Przygotowanie rocznego sprawozdania finansowego — od 1500 zł netto. Analiza opłacalności przejścia na estoński CIT, symulacja podatkowa i obsługa procesu wdrożenia to usługa wyceniana indywidualnie. Aktualny cennik dostępny jest na stronie progressholding.pl.

Najczęściej zadawane pytania

Czy estoński CIT oznacza 0% podatku?

Tak, ale tylko dopóki nie wypłacasz zysku. W momencie wypłaty dywidendy spółka płaci ryczałt 10% lub 20%, a wspólnik dopłaca PIT (pomniejszony o część CIT). Efektywna łączna stawka to 20% lub 25% — nadal mniej niż w klasycznym CIT.

Czy mogę przejść na estoński CIT w trakcie roku?

Tak. Musisz zamknąć księgi, sporządzić sprawozdanie finansowe za okres do dnia poprzedzającego zmianę, złożyć CIT-8 z załącznikiem CIT/KW i zawiadomienie ZAW-RD do końca pierwszego miesiąca stosowania ryczałtu.

Co się stanie, jeśli zrezygnuję przed upływem 4 lat?

Wcześniejsza rezygnacja wiąże się z obowiązkiem zapłaty podatku od korekty wstępnej (różnice przejściowe) oraz od zysku wypracowanego w okresie estońskiego CIT. Możesz zapłacić od razu lub przy przyszłej dystrybucji zysku.

Czy jednoosobowa spółka z o.o. może wybrać estoński CIT?

Tak, jeśli jedynym wspólnikiem jest osoba fizyczna. Musisz jednak spełnić warunek zatrudnienia minimum 3 osób (z ulgą dla nowych spółek w pierwszych 3 latach). Jednoosobowe spółki są szczególnie narażone na ryzyko ukrytych zysków przy transakcjach ze wspólnikiem.

Czy na estońskim CIT składam zeznanie CIT-8?

Nie w tradycyjnej formie. Składasz deklarację CIT-8E do końca trzeciego miesiąca po zakończeniu roku podatkowego. Nie obliczasz w niej dochodu podatkowego — wykazujesz jedynie zdarzenia podlegające opodatkowaniu ryczałtem (dywidendy, ukryte zyski, wydatki niezwiązane z działalnością).

Czy planowane zmiany w estońskim CIT weszły w życie w 2026 roku?

Nie. Projekt nowelizacji z września 2025 roku (rozszerzenie definicji ukrytych zysków, zmiana zasad wyjścia z systemu) nie został przyjęty przez rząd przed końcem 2025 roku. Przepisy dotyczące estońskiego CIT obowiązujące w 2026 roku pozostają bez zmian w porównaniu do 2025 roku.

Estoński CIT w 2026 roku to realne narzędzie oszczędności podatkowej — ale nie dla każdej spółki. Jeśli reinwestujesz zyski i nie planujesz regularnych wypłat wspólnikom, możesz legalnie odroczyć podatek dochodowy na lata i obniżyć efektywną stawkę o 6-9 punktów procentowych. Jeśli jednak wypłacasz cały zysk co roku, masz skomplikowaną strukturę właścicielską lub dużo transakcji ze wspólnikami — klasyczny CIT może okazać się prostszy i bezpieczniejszy.

Chcesz sprawdzić, czy estoński CIT opłaca się Twojej spółce? Skontaktuj się z nami w Progress Holding pod numerem +48 603 232 418 lub mailowo office@progressholding.pl. Przeprowadzimy symulację podatkową, ocenimy ryzyko ukrytych zysków i obsłużymy cały proces wdrożenia. Obsługujemy ponad 500 firm i od 20 lat pomagamy przedsiębiorcom w Polsce rozliczać podatki prawidłowo i terminowo.