Zeznanie roczne CIT-8 za rok 2025 musisz złożyć elektronicznie do 31 marca 2026 roku. Do tego samego dnia wpłacasz należny podatek dochodowy od osób prawnych. Formularz obowiązuje w wersji CIT-8(34). Poniżej znajdziesz pełną listę dokumentów, terminów i błędów, których warto unikać przy rozliczeniu.

Czym jest deklaracja CIT-8 i kto musi ją złożyć?

CIT-8 to roczne zeznanie o wysokości osiągniętego dochodu lub poniesionej straty przez podatnika podatku dochodowego od osób prawnych. Obowiązek jego złożenia dotyczy wszystkich podatników CIT — niezależnie od wyniku finansowego.

Zeznanie składają między innymi: spółki z ograniczoną odpowiedzialnością, spółki akcyjne, spółdzielnie, fundacje, stowarzyszenia oraz spółki kapitałowe w organizacji. Obowiązek istnieje nawet wtedy, gdy spółka poniosła stratę lub nie prowadziła działalności operacyjnej w danym roku.

W praktyce naszych klientów w Progress Holding często spotykamy się z błędnym przekonaniem, że spółka „bez obrotów” nie musi składać CIT-8. To nieprawda — brak złożenia zeznania grozi odpowiedzialnością karną skarbową.

Kogo nie dotyczy CIT-8?

Z obowiązku składania CIT-8 zwolnione są podmioty wymienione w art. 6 ust. 1 ustawy o podatku dochodowym od osób prawnych — m.in. Skarb Państwa, Narodowy Bank Polski i niektóre fundusze inwestycyjne. Standardowa spółka z o.o. zawsze składa CIT-8.

Jaki jest termin złożenia CIT-8 za 2025 rok?

Termin złożenia CIT-8 za rok podatkowy 2025 upływa 31 marca 2026 roku — dla podatników, których rok podatkowy pokrywa się z rokiem kalendarzowym. W tym samym terminie musisz wpłacić należny podatek lub różnicę między podatkiem a zapłaconymi zaliczkami.

Jeśli Twoja spółka ma rok podatkowy inny niż kalendarzowy, składasz zeznanie do końca trzeciego miesiąca po zakończeniu tego roku. Podstawa prawna: art. 27 ust. 1 ustawy o CIT.

Kalendarz obowiązków — CIT-8 i sprawozdanie finansowe za 2025

| Obowiązek | Termin | Uwagi |

|---|---|---|

| Sporządzenie sprawozdania finansowego | 31 marca 2026 | 3 miesiące od dnia bilansowego |

| Złożenie CIT-8 i zapłata podatku | 31 marca 2026 | Formularz CIT-8(34), wyłącznie elektronicznie |

| Zatwierdzenie sprawozdania finansowego | 30 czerwca 2026 | 6 miesięcy od dnia bilansowego |

| Złożenie sprawozdania do KRS | 15 lipca 2026 | 15 dni od zatwierdzenia |

| JPK_KR_PD (przychód >50 mln EUR lub PGK) | 31 lipca 2026* | *Planowane wydłużenie terminu z 31.03 do 31.07 |

Źródło terminów: Ministerstwo Finansów — gov.pl

Jakie dokumenty przygotować do złożenia CIT-8?

Do prawidłowego wypełnienia i złożenia CIT-8 potrzebujesz kompletnej dokumentacji księgowej za cały rok podatkowy. Samo zeznanie to formularz elektroniczny, ale za nim stoi cała roczna księgowość Twojej spółki.

Lista dokumentów źródłowych

- Księgi rachunkowe — pełna ewidencja operacji gospodarczych prowadzona zgodnie z ustawą o rachunkowości.

- Sprawozdanie finansowe — bilans, rachunek zysków i strat, informacja dodatkowa. Sporządzasz je w formacie XML (e-Sprawozdanie).

- Ewidencja środków trwałych i wartości niematerialnych i prawnych — z aktualną amortyzacją.

- Rejestry VAT — sprzedaży i zakupów za cały rok (pliki JPK_V7M lub JPK_V7K).

- Wyciągi bankowe — potwierdzające wpłaty zaliczek na CIT w ciągu roku.

- Dokumenty kosztowe — faktury, rachunki, umowy stanowiące koszty uzyskania przychodu.

- Dokumentacja cen transferowych — jeśli dokonujesz transakcji z podmiotami powiązanymi powyżej progów ustawowych.

- Pełnomocnictwo UPL-1 — jeśli CIT-8 podpisuje i wysyła księgowy lub biuro rachunkowe w imieniu spółki.

Załączniki do formularza CIT-8(34)

Do zeznania CIT-8 dołączasz wyłącznie te załączniki, z których faktycznie korzystasz. Nie składasz pustych formularzy. Najczęściej stosowane załączniki to:

- CIT-8/O(20) — informacja o odliczeniach od dochodu i od podatku oraz o dochodach wolnych od CIT. Obowiązkowy, gdy korzystasz z ulg lub zwolnień.

- CIT-D — informacja o otrzymanych lub przekazanych darowiznach.

- CIT/M(1) — informacja o podatku minimalnym. Wypełniasz, jeśli Twoja spółka wykazuje stratę lub dochód poniżej 2% przychodów.

- CIT-ST — informacja o zakładach (oddziałach) podatnika, składana gdy spółka posiada oddziały w różnych gminach.

- CIT/WOT(1) — nowy formularz od 2025 r. na odliczenie za zatrudnienie żołnierzy WOT lub Aktywnej Rezerwy.

- CIT/8S i CIT/8SP — informacje dotyczące działalności w specjalnych strefach ekonomicznych lub w ramach decyzji o wsparciu.

Pełna lista formularzy CIT dostępna jest na stronie: podatki.gov.pl/cit/formularze-do-druku-cit.

Jak złożyć CIT-8 elektronicznie?

CIT-8 za rok 2025 składasz wyłącznie w formie elektronicznej. Dostępne są dwa kanały: bramka e-Deklaracje (z podpisem kwalifikowanym) lub serwis e-Urząd Skarbowy (z profilem zaufanym, bankowością elektroniczną, aplikacją mObywatel lub e-Dowodem).

Przed wysyłką upewnij się, że osoba podpisująca zeznanie posiada aktualne pełnomocnictwo UPL-1 zgłoszone w urzędzie skarbowym. Bez tego pełnomocnictwa biuro rachunkowe nie może podpisać CIT-8 w imieniu Twojej spółki.

Z naszego doświadczenia w Progress Holding wynika, że najczęstszą przyczyną problemów technicznych przy wysyłce jest nieaktualny podpis kwalifikowany lub brak zgłoszenia pełnomocnictwa UPL-1. Zawsze weryfikujemy te kwestie z wyprzedzeniem, aby uniknąć stresu tuż przed terminem.

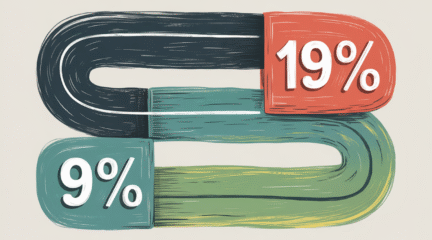

Stawki podatku CIT w 2025 roku

| Stawka CIT | Warunek |

|---|---|

| 9% | Mali podatnicy (przychody do 2 mln EUR) — od dochodów z działalności operacyjnej (nie z zysków kapitałowych) |

| 19% | Pozostali podatnicy oraz dochody z zysków kapitałowych |

| 10% (podatek minimalny) | Podatnicy ze stratą lub dochodem poniżej 2% przychodów (z wyłączeniami) |

Podstawa prawna: art. 19 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. 1992 nr 21 poz. 86 z późn. zm.).

Czym jest podatek minimalny i czy dotyczy Twojej spółki?

Podatek minimalny to danina wynosząca 10% podstawy opodatkowania, która dotyczy podatników CIT wykazujących stratę podatkową lub dochód niższy niż 2% przychodów (z wyłączeniem zysków kapitałowych). Za rok 2024 rozliczano go po raz pierwszy — za 2025 rok obowiązuje na tych samych zasadach.

Podatek minimalny wykazujesz w pozycji 258 zeznania CIT-8(34) i wypełniasz załącznik CIT/M(1). Sprawdź jednak, czy Twoja spółka nie podlega wyłączeniu.

Kto jest wyłączony z podatku minimalnego?

- Mali podatnicy CIT (przychody do 2 mln EUR).

- Spółki w pierwszych 3 latach działalności.

- Podmioty ze spadkiem przychodów o co najmniej 30% rok do roku.

- Spółki, które osiągnęły rentowność 2% w co najmniej jednym z trzech ostatnich lat podatkowych.

Jakie są najczęstsze błędy w CIT-8?

Błędy w zeznaniu CIT-8 mogą prowadzić do zaległości podatkowej, naliczenia odsetek i odpowiedzialności karnej skarbowej. Poniżej przedstawiamy 6 pomyłek, które spotykamy najczęściej w praktyce Progress Holding.

1. Nieprawidłowe rozliczenie kosztów uzyskania przychodu

Częsty problem to zaliczanie do kosztów podatkowych wydatków niespełniających definicji z art. 15 ust. 1 ustawy o CIT. Dotyczy to np. wydatków reprezentacyjnych, kar umownych za nieterminowe wykonanie lub odsetek od zobowiązań zapłaconych po terminie.

2. Brak lub błędny załącznik CIT-8/O

Jeśli Twoja spółka korzysta z ulg (np. B+R, IP Box) lub zwolnień, musisz wypełnić CIT-8/O. Pominięcie tego załącznika oznacza utratę prawa do odliczenia.

3. Pomyłki w rozliczeniu strat z lat ubiegłych

Stratę z lat ubiegłych odliczasz maksymalnie przez 5 kolejnych lat podatkowych. W jednym roku możesz odliczyć nie więcej niż 50% kwoty straty. Przekroczenie tych limitów to częsty błąd.

4. Niezgodność danych z JPK_V7 i CIT-8

Kwoty przychodów i kosztów w CIT-8 muszą być spójne z danymi wykazanymi w plikach JPK_V7 składanych w ciągu roku. Rozbieżności wzbudzają natychmiastowe zainteresowanie organu podatkowego.

5. Spóźnione złożenie zeznania

Złożenie CIT-8 po 31 marca 2026 roku skutkuje sankcjami z Kodeksu karnego skarbowego. Grzywna za wykroczenie skarbowe może wynieść od 1/10 do 20-krotności minimalnego wynagrodzenia. W przypadku uchylania się od opodatkowania grozi grzywna do 720 stawek dziennych, a nawet pozbawienie wolności.

6. Pominięcie podatku minimalnego

Od rozliczenia za 2024 rok podatek minimalny jest obowiązkowy. Spółki, które wykazują stratę lub niski dochód, muszą sprawdzić, czy podlegają temu podatkowi i prawidłowo wypełnić załącznik CIT/M. Pominięcie tego obowiązku skutkuje zaległością podatkową.

JPK_CIT — nowy obowiązek raportowania od 2025 roku

JPK_CIT (JPK_KR_PD) to obowiązek elektronicznego przesyłania ksiąg rachunkowych do urzędu skarbowego w ustrukturyzowanej formie. Od 1 stycznia 2025 roku dotyczy największych podatników — z przychodami powyżej 50 mln EUR oraz podatkowych grup kapitałowych.

Pierwszy plik JPK_KR_PD za rok 2025 składasz razem z zeznaniem CIT-8. Planowane wydłużenie terminu (do 31 lipca 2026 r.) jest na etapie legislacyjnym. Od 1 stycznia 2026 roku obowiązek obejmie kolejną grupę podatników CIT — tych zobowiązanych do składania JPK_V7M.

Przeprowadziliśmy setki procesów zamknięcia roku w Progress Holding i wiemy, że przygotowanie do JPK_CIT wymaga odpowiedniego mapowania planu kont i znaczników już na etapie bieżącej księgowości. Radzimy nie odkładać tego na ostatni moment.

Harmonogram wdrożenia JPK_CIT

| Rok podatkowy rozpoczynający się po | Kogo dotyczy | Termin złożenia |

|---|---|---|

| 31 grudnia 2024 r. | PGK i podatnicy CIT z przychodem >50 mln EUR | 31 marca 2026 (lub 31 lipca 2026*) |

| 31 grudnia 2025 r. | Pozostali podatnicy CIT składający JPK_V7M | 31 marca 2027 |

| 31 grudnia 2026 r. | Pozostali podatnicy CIT | 31 marca 2028 |

*Projekt ustawy UD350 zakłada wydłużenie terminu do końca 7. miesiąca po zakończeniu roku podatkowego. Źródło: EY Polska — projekt UD350.

Ile kosztuje przygotowanie CIT-8 i sprawozdania finansowego?

Koszt profesjonalnego przygotowania rocznego sprawozdania finansowego i deklaracji CIT-8 w Progress Holding wynosi od 1500 zł netto. W cenę wchodzi sporządzenie bilansu, rachunku zysków i strat, informacji dodatkowej, uchwał oraz samego formularza CIT-8 z załącznikami.

Dodatkowe usługi — takie jak korekta deklaracji VAT/CIT — kosztują od 250 zł netto. Bieżąca obsługa księgowa spółek zaczyna się od 799 zł netto miesięcznie. Aktualny cennik znajdziesz na stronie: progressholding.pl/cennik-uslug.

Gdy zlecasz nam całoroczną obsługę księgową, sprawozdanie finansowe i CIT-8 są przygotowywane w ramach współpracy — masz pewność, że dokumenty są spójne i złożone w terminie.

Jak to wygląda w praktyce? Doświadczenie Progress Holding

Na podstawie analizy ponad 500 rozliczeń rocznych, które przeprowadziliśmy w Progress Holding w ostatnich trzech latach, wyodrębniliśmy trzy obszary generujące najwięcej problemów u naszych klientów.

Najczęstsze problemy według naszych danych

- 42% spółek, które trafiły do nas z zewnątrz, miało niezgodności między danymi w JPK_V7 a rocznym zeznaniem CIT-8. Wynikało to najczęściej z różnic w kwalifikacji kosztów między VAT a CIT.

- Co trzecia spółka nowych klientów nie miała aktualnego pełnomocnictwa UPL-1 w urzędzie skarbowym — co blokowało terminową wysyłkę zeznania.

- Około 15% spółek korzystających z obniżonej stawki 9% CIT nie weryfikowało, czy w trakcie roku nie przekroczyło progu 2 mln EUR przychodów brutto. Przekroczenie tego progu oznacza utratę prawa do preferencyjnej stawki za cały rok.

Każdy z tych problemów możesz wyeliminować, zlecając obsługę księgową doświadczonemu biuru rachunkowemu. W Progress Holding monitorujemy progi i terminy przez cały rok — nie dopiero w marcu.

Najczęściej zadawane pytania

Czy muszę złożyć CIT-8, jeśli moja spółka nie miała żadnych przychodów?

Tak. Obowiązek złożenia CIT-8 dotyczy wszystkich podatników CIT, niezależnie od tego, czy osiągnęli przychód, dochód czy stratę. Brak złożenia zeznania może skutkować grzywną z Kodeksu karnego skarbowego.

Czy mogę złożyć CIT-8 w formie papierowej?

Co do zasady — nie. CIT-8 składasz elektronicznie z podpisem kwalifikowanym lub przez e-Urząd Skarbowy. Wyjątek dotyczy wyłącznie podatników osiągających tylko dochody zwolnione z CIT i niezobowiązanych do składania deklaracji PIT za pracowników (art. 27a ustawy o CIT).

Co grozi za spóźnione złożenie CIT-8?

Spóźnienie to wykroczenie lub przestępstwo skarbowe — w zależności od kwoty uszczuplonego podatku. Grzywna za wykroczenie skarbowe sięga 20-krotności minimalnego wynagrodzenia. Przy wyższych kwotach grozi grzywna do 720 stawek dziennych lub pozbawienie wolności.

Czy Progress Holding przygotuje i złoży CIT-8 za moją spółkę?

Tak. Progress Holding przygotowuje kompletne rozliczenie roczne: sprawozdanie finansowe, zeznanie CIT-8 z załącznikami, uchwały i wysyłkę elektroniczną. Koszt usługi zaczyna się od 1500 zł netto.

Czym się różni CIT-8(33) od CIT-8(34)?

Wersja CIT-8(33) obowiązywała przy rozliczeniu za rok 2024. Wersja CIT-8(34) dotyczy roku podatkowego rozpoczynającego się po 31 grudnia 2024 r. — czyli standardowo za rok 2025. Nowa wersja uwzględnia m.in. zmiany w załącznikach (CIT/WOT) i aktualizację formularza podatku minimalnego.

Kiedy muszę złożyć JPK_CIT razem z CIT-8?

Za rok 2025 obowiązek złożenia JPK_KR_PD razem z CIT-8 dotyczy wyłącznie podatkowych grup kapitałowych i podatników CIT z przychodami powyżej 50 mln EUR. Pozostali podatnicy zostaną objęci tym obowiązkiem w kolejnych latach.

Rozliczenie CIT-8 za 2025 rok to proces, który warto zaplanować z wyprzedzeniem. Prawidłowo przygotowana dokumentacja księgowa przez cały rok to fundament bezproblemowego zamknięcia roku podatkowego. Jeśli masz wątpliwości lub potrzebujesz profesjonalnego wsparcia — nie czekaj do marca.

Potrzebujesz pomocy z CIT-8 lub sprawozdaniem finansowym? Skontaktuj się z nami w Progress Holding pod numerem +48 603 232 418 lub mailowo office@progressholding.pl. Obsługujemy ponad 500 firm i od 20 lat pomagamy przedsiębiorcom w Polsce rozliczać podatki prawidłowo i terminowo.